Silber profitiert vom süßen Gift der Inflation

Gold und Silber genießen als Sachwerte und Alternative zu Geld hohes Ansehen, weil sich das Angebot nicht unbegrenzt erhöhen lässt, sondern durch einen hohen Einsatz von Kapital und Personal zutage gefördert werden muss. Wir haben mit Thorsten Schulte, auch bekannt als Silberjunge, über das mit großem Abstand günstigste Edelmetall gesprochen.

Gold und Silber genießen als Sachwerte und Alternative zu Geld hohes Ansehen, weil sich das Angebot nicht unbegrenzt erhöhen lässt, sondern durch einen hohen Einsatz von Kapital und Personal zutage gefördert werden muss. Wir haben mit Thorsten Schulte, auch bekannt als Silberjunge, über das mit großem Abstand günstigste Edelmetall gesprochen.

Zuletzt mehrten sich von der Konjunkturfront die Wachstumssignale aus China und den USA. Beim als ausgesprochen zyklisch geltenden Silber hat sich dies bislang aber noch nicht positiv bemerkbar gemacht. Wer oder was bremst Ihrer Meinung nach den Silberpreis derzeit am stärksten?

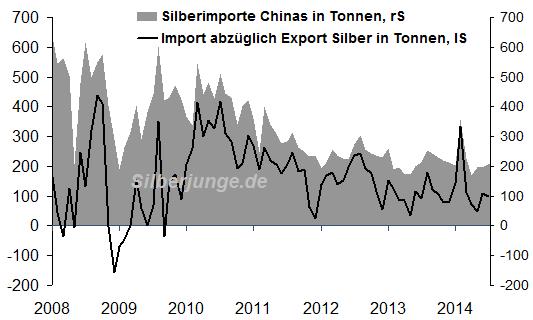

Inflation und Weltwirtschaftswachstum sind wie Vater und Mutter einer Silberhausse. 2010/11 stimmte das Umfeld. Seit Mitte 2011 neigen allerdings insbesondere die Schwellenländer und China zu einer Abnahme der Wachstumsraten und deshalb warne ich seitdem vor der Streckfolter für Silberinvestoren. Die starke Expansion in den Schwellenländern war der Motor für die Rohstoffhausse seit 2001. Nehmen Sie nur China: Im Jahr 1990 verbrauchte das Land fünf Prozent der Metalle und drei Prozent des Öls weltweit. 2013 beanspruchte China bereits 47 Prozent der Metalle und zwölf Prozent des Weltölverbrauchs. Der OECD-Frühindikator zeigt zwar Wendesignale, liegt aber für China noch nicht im Expansionsbereich. Auch in Ländern wie Brasilien und Indien sieht es nicht rosig aus, während die Industriestaaten durchaus auf Expansionskurs sind. Nur machen sich hier höhere Wachstumszahlen nicht so sehr in steigender Rohstoffnachfrage bemerkbar wie in den Schwellenländern. Wenn wir für die Weltwirtschaft in der Gesamtheit wieder eine starke Expansion konstatieren können und das Inflationspotenzial aufgrund der unglaublichen Aufblähung der weltweiten Geldmengen ausgeschöpft wird, wird sich auch die nächste Silberhausse Bahn brechen. Es geht hier nicht um das „Ob“, sondern nur um das „Wann“. Dies hat nichts mit Zweckoptimismus zu tun. Übrigens lag der Nettosilberimport Chinas 2014 in den ersten sieben Monaten mit 912 Tonnen über 32 Prozent höher als im Vorjahreszeitraum. Dies macht Mut, wenngleich wir von den Spitzenwerten der Jahre 2010 und 2011 deutlich entfernt sind.

Quelle: Bloomberg, Silberjunge

Im Falle eines krisenbedingten Konjunktureinbruchs würde die industrielle Silbernachfrage höchstwahrscheinlich extrem leiden und müsste von verängstigten Finanzinvestoren kompensiert werden. Wie bewerten Sie diesen Interessenkonflikt für Silberfans?

Zunächst will ich deutlich sagen, dass Silber in der Tat bei einer Weltwirtschaftskrise leidet. Gerade deshalb schaue ich mir eine ganze Reihe von Frühindikatoren an und halte meine Leserschaft diesbezüglich ständig auf dem Laufenden. Beispielsweise sind die Geschäftserwartungen der chemischen Industrie in Deutschland und die Berichte der US-Chemie hervorragend dazu geeignet. Wichtig ist allerdings meine Langfristerwartung oder besser mein großes Bild. Derzeit deutet nichts auf die Duplizität der Ereignisse hin. Ich meine damit, dass sich derzeit keine Wiederholung des Deflationsschocks und der Weltwirtschaftskrise des Jahres 2008 andeutet. Die US-Notenbank und die Bank of England sind mit ihrer Reflationspolitik bereits deutlich weiter. Reflationierung steht für den Versuch der Zentralbank, Deflation zu verhindern und alles für Inflation zu tun. Die Bank of Japan setzt offenkundig ebenfalls auf eine Inflationierung, muss hier aber noch mehr unternehmen. Dass Draghi und seine EZB alles daran setzen, Deflation zu verhindern und wieder für Inflation zu sorgen, kündigt sich auch immer mehr an. Die reale Euro-Geldmenge M1, ein guter Vorläufer für die Industrieproduktion, legte im Juli bereits stärker zu. Behalten wir das alles im Auge. Die Zentralbanken werden eine Wiederholung von 2008 mit allen Mitteln verhindern wollen. Sie wissen nämlich, dass bei einem neuen Wirtschaftseinbruch die Zinsen nicht mehr wie 2008 dramatisch gesenkt werden könnten: Sie sind bei null angekommen. Sie wissen ebenfalls, dass die Staatsverschuldungen seitdem enorm zugelegt haben. Die Wirtschaften hängen am Tropf der Notenbanken und es wird doch nicht besser. Als Gold- und Silberinvestor bin ich mit Blick auf die Entwicklung der weltweiten Geldmenge, die Mitte 2014 über 72 Billionen Dollar erreichte – nach noch weniger als 46 Billionen Dollar Ende 2007 vor Beginn der Weltwirtschaftskrise –, absolut tiefenentspannt. Wenn die gewaltigen Schuldentürme wie bei der Weltwirtschaftskrise 1929 deflationär praktisch über die Konkurse von privaten Haushalten und Unternehmen sowie über den Staatsbankrott „ausgebucht“ bzw. verschwinden würden, wäre ein gigantischer Wirtschaftskollaps perfekt und ein fruchtbarer Boden für Revolutionen und Bürgerkriege bereitet. Deshalb werden sich die Mächtigen weltweit in den kommenden Jahren für das süße Gift der Inflation entscheiden.

Quelle: Bloomberg, Silberjunge

Beim physischen Kauf von Silber müssen sachwertorientierte Investoren hierzulande den Mehrwertsteuernachteil in Kauf nehmen. Wo kann das günstige Edelmetall als Krisenwährung – insbesondere beim Vergleich mit Gold – dennoch punkten?

Also zunächst einmal der Hinweis, dass der Kauf von Silber in ein Zollfreilager in der Schweiz möglich ist. Dabei spart man sich die Mehrwertsteuer, sofern man sich das Edelmetall nicht aus dem Zollfreilager ausliefern lässt. Es gibt hier diverse Anbieter, wobei sich die Investoren stets die Verträge anschauen sollten. Wichtig ist, dass die Prozessabläufe und Kontrollen so gesteuert sind, dass Missbrauch nicht möglich ist. Interessant sind Zollfreilager zudem aufgrund der Lagerung in der Schweiz. Darüber hinaus gelten in der Regel höchste Wertschutzklassen für diese Lagerstätten. Bei einigen Münzen wird zudem beispielsweise von pro aurum die Differenzbesteuerung angewandt. Dadurch sind diese Münzen nur unwesentlich teurer als früher. Aber zu den Vorteilen von Silber: Schauen Sie, rund 60 Prozent des jährlichen Silberverbrauchs werden von der Industrie getragen, beim Gold sind es nur 10 Prozent. Silber wird verbraucht, während Gold gehortet wird. Von den in der Menschheitsgeschichte geförderten rund 52 Milliarden Unzen Silber wurden fast 25 Milliarden verbraucht oder verloren und nur rund drei Milliarden Unzen mit einem aktuellen Marktwert von nicht einmal 60 Milliarden US-Dollar dürften in Form von Barren und Münzen derzeit oberirdisch vorrätig sein. Der Rest landete im Schmucksektor. Die privaten Goldinvestments und die Goldreserven der Zentralbanken bzw. Regierungen haben hingegen einen Wert von gegenwärtig über 2.700 Milliarden Dollar. Zugegeben, die Winzigkeit des Silbermarktes sorgt auch für höhere Schwankungen als beim Goldpreis. Aber Silber konnte seit der Rohstoffhausse 2001 in der Spitze fast das Elffache erreichen und Gold nur das Sechsfache. Derzeit liegen beide gleichauf. Gerade weil Silber im Vergleich zu Gold sehr stark in der Realwirtschaft gebraucht wird und weil es kaum jemand physisch besitzt, ist ein Silberverbot höchst unwahrscheinlich. Ein Goldverbot kann nicht völlig ausgeschlossen werden. Dies sind einmal die Kernpunkte, warum mein Herz für Silber schlägt. Aber natürlich sollte man beides besitzen. Ich gewichte nur Silber langfristig klar höher!

Wie stufen Sie den Kauf von Silbermünzen oder -barren gegenüber dem Investment in Silberminen ein? Welcher Anlageklasse räumen Sie gegenwärtig die besseren Perspektiven ein?

Seit Beginn der allgemeinen Rohstoffhausse im Oktober 2001 hat Silber bislang 360 Prozent gewonnen, während der Gold BUGS Index alias HUI Index 280 Prozent und der Philadelphia Index mit Goldminen und Silberminen wie Silver Wheaton, Silver Standard und Pan American Silber gerade einmal 97 Prozent gewonnen hat. Wenn Sie damals natürlich in First Majestic Silver investiert hätten, läge die Performance bei fast plus 8.000 Prozent, aber dann hätten sie die sprichwörtliche Nadel im Heuhaufen gefunden. Ich habe in den ganzen letzten Jahren empfohlen, den Löwenanteil physisch anzulegen und nur rund 15 Prozent aller Edelmetallinvestments in Minenwerten zu speichern. Je jünger man ist, desto höher kann dieser Anteil durchaus liegen, aber wenn mir ein 65-jähriger oder 70-jähriger Investor erzählt, dass er über 50 Prozent in Minen hält, ist dies aus meiner Sicht fahrlässig. Längerfristig führt die Abnahme des Silber- und Goldgehalts zu steigenden Förderkosten. Auch Standortrisiken wie politische Umwälzungen müssen bei Minen bedacht werden. Eine Unze bleibt eine Unze, aber eine Minenaktie durch die Herausgabe neuer Aktien keine Minenaktie. Auch die Verwässerungen spielen eine Rolle.

Haben Sie derzeit einen klaren Anlagefavoriten unter den Silberminenaktien?

Generell ist Tahoe derzeit mit einem Marktwert von 3,8 Milliarden Dollar sehr interessant, aber auch die Schwergewichte Silver Wheaton mit 9 Milliarden, Fresnillo mit 11,8 Milliarden und First Majestic Silver mit einem Börsenwert von 7,8 Milliarden Dollar gefallen mir gut. Werte mit Marktkapitalisierungen von weniger als 100 Millionen sind für Privatanleger viel zu riskant. Es gibt den schönen Spruch: „Eine Mine ist ein Loch, auf dem ein Betrüger steht.“ Man muss sich solche neuen Explorationsprojekte sehr genau anschauen, sie sind mit gerade für Privatanleger hohen Risiken verbunden. Eine Reihe von Aktienbriefen haben dann noch Werbeverträge mit den Gesellschaften. Je marktschreierischer solche Werte angepriesen werden, desto größere Vorsicht sollten potenzielle Investoren walten lassen.

Einige behaupten, Sekundärminen halten bereits Unmengen an Silber zurück – in der Hoffnung auf höhere Kurse. Wie bewerten Sie dies?

Glencore ist der größte sekundäre (d. h. Silberverkäufe nur Nebenprodukt) Silberproduzent mit 45 Millionen Unzen im Jahr 2013. Von Anfang 2013 bis Mitte 2014 wurden 92,76 Millionen Unzen gefördert, jedoch 100,8 Millionen Unzen verkauft. Dies spricht wohl nicht für das Gerücht. KGHM Polska Miedź aus Polen, 2013 mit 41 Millionen Unzen der zweitgrößte Sekundärproduzent, verkaufte von Anfang 2013 bis Mitte 2014 57,8 Millionen Unzen bei einer Produktion von 55,1 Millionen! Alle Daten wurden von Bloomberg übermittelt. Goldcorp als drittgrößter Produzent in dieser Reihe mit 30,3 Millionen Unzen in 2013 verkaufte zwischen Anfang 2013 und Mitte 2014 48,5 Millionen Unzen bei einer Produktion von 49,9 Millionen Unzen. Sprechen diese Daten für eine umfassende Hortung von Silber seitens dieser Sekundärproduzenten? Mitnichten! Aber mit solchen Gerüchten kann man Ängste schüren, dass Silber angesichts dieser „enormen Lager der Produzenten“ kein Bein mehr auf die Erde bekommt.

Silber fiel 2008 unter zehn US-Dollar. Wie haben sich seitdem die Förderkosten entwickelt? Können Sie das damalige Tief bei heutigen Förderkosten auf heute übertragen und wie wahrscheinlich wäre ein solches Tief?

Dazu habe ich in meinem Silberbulletin vom 30. August auf zwei Seiten umfassend Informationen dargelegt und auch einen Chart zur historischen Entwicklung der Förderkosten gezeigt. Dabei sind weniger die Durchschnittskosten wichtig, sondern die Betrachtung des 90-Prozent-Perzentils der Cash Costs. Ich komme zu dem Ergebnis, dass der Silberpreis Ende Oktober 2008 dieser Marke gefährlich nahe kam, sie jedoch nicht unterschritt. Damals hatten wir es allerdings mit einem gewaltigen Deflationsschock, einem Desaster für die Weltwirtschaft, erschreckenden Einbrüchen der Industrieproduktion und einer Schockstarre an den Kapitalmärkten infolge der Pleite von Lehmann zu tun. Wer ein solches Szenario in den kommenden Monaten als wahrscheinlich ansieht, der darf auch Preise von etwas unter 15 US-Dollar erwarten. Derzeit ist dies nach meinen Indikatoren höchst unwahrscheinlich, wobei dies zugegeben immer nur eine Momentaufnahme sein kann und meine Indikatoren nicht länger als sechs bis neun Monate in die Zukunft reichen können. Wer Edelmetallinvestoren daher gegenwärtig mit Preisprognosen von unter 15 US-Dollar oder sogar einstelligen Kursvorhersagen verunsichert, handelt in höchstem Maße unseriös und betreibt nur das Geschäft mit der Angst.

Welchen praktischen Rat würden Sie Anlegern geben, die einen Teil ihres Gesamtvermögens möglichst kostengünstig in Silber investieren möchten?

Nutzen Sie Zollfreilager neben physischem Erwerb. Ein Drittel kann auch in ETFs angelegt werden, möglichst in den bekannten ETFs der ZKB oder von Julius Bär, damit man hier schnell auch mal Kasse machen kann, was ja auch beim Zollfreilager möglich ist. Von dem ETC der Deutschen Bank mit Aufbewahrungsstätte Jersey – der ja kein Sondervermögen wie die ETFs darstellt – halte ich nichts. Ein Teil kann wie dargelegt in Minen investiert werden und ich selbst habe sogar einen kleinen Teil meines Edelmetallinvestments – das sollten aber nur wenige Prozentpunkte sein – in bis Ende 2016 und bis Ende 2017 laufende Optionsscheine investiert. Dies aber nur für Anleger, die solche Produkte kennen und um das Totalverlustrisiko wissen. Sonst bitte Finger weg! Der Spatz in der Hand ist besser als die Taube auf dem Dach.

| Auf Twitter folgen: @proaurum folgen |

pro aurum TV abonnieren: |