Rohstoffe und Rohstoffaktien beenden ihre dreijährige Baisse

Im vergangenen Monat war es nun soweit. Die Rohstoffpreise (visualisiert anhand des, 20 Rohstoffe beinhaltenden, CRB-Index) brachen aus ihrem zyklischen Abwärtstrend nach oben aus und beendeten damit ihre dreijährige Baisse (siehe hierzu bitte Abb. 1).

Die Ausbruchsdynamik des Index zeigt zudem Anzeichen eines möglichen „Short Squeeze“ (http://de.wikipedia.org/wiki/Short_Squeeze). Somit wird auch das taktische Kaufsignal der vorauslaufenden Rohstoffaktien (visualisiert anhand des, 20 Rohstoffproduzenten beinhaltenden, CRX-Index), welches bereits im Jahr 2013 generiert wurde, von den zugrundeliegenden Rohstoffpreisen bestätigt. Betrachtet man die Rohstoffe seit Beginn ihrer strategischen Hausse zum Jahrtausendwechsel (Bodenbildung von 1999 bis 2001), dann zeigen sich zwei markante zyklische Tops (2008 & 2011) und nun, seit vergangenem Monat, zwei signifikante mittelfristige Tiefs (2009 & 2013).

Die Kombination dieser vier zyklischen Punkte kann man als zusammengehörende Korrektur ansehen, die im Frühjahr 2008 begann und im Dezember 2013 (letztes taktisches Tief), nun mit dem Bruch des Abwärtstrends (taktisch markttechnisches Kaufsignal), endete. Da Edelmetalle und deren Aktien (Gold- und Silberminen) Subsektoren, mit einem Hebel auf die übergeordnete Anlageklasse Rohstoffe/Rohstoffaktien sind, impliziert dieser mittelfristige Ausbruch natürlich eine ansteigende Erwartungshaltung gegenüber zukünftiger Inflation und der kommenden Gold-/ Goldminenaktienentwicklung („Inflationsseismographen“).

Edelmetallaktien mit Hebelfunktion auf die Rohstoffaktien

Betrachtet man in Abbildung 2 den MSCI Rohstoffaktien-Index (beinhaltet 98 Prozent der Rohstoffaktien-Börsenkapitalisierung) gegenüber dem XAU Edelmetallaktien-Index, so fällt einem sofort die abnormale Entwicklung (negative Prämie) der Gold- & Silberminen- gegenüber den Rohstoffaktien, von Januar bis Dezember 2013, auf (siehe hierzu bitte gelbes Rechteck in Abb. 2). Diese Anomalie (Normalzustand: Gold- & Silberminen generieren eine Positivprämie gegenüber den Rohstoffaktien) in 2013 sorgte für Panik und Bereinigung der spekulativen Kräfte im Edelmetallsektor. Gold und Goldminen wanderten von den sogenannten „schwachen“ in die „starken Hände“. Seit Januar 2014 hat sich das Blatt nun gewendet und die Edelmetallaktien entwickeln sich wieder besser als die Rohstoffaktien. Der mittelfristige Ausbruch der Rohstoff- und Rohstoffaktienpreise auf Monatsbasis (siehe hierzu bitte grünes Rechteck in Abb. 2) bestätigt diesen positiven Wechsel. Die extreme Underperformance der Goldminen im Jahr 2013 bietet natürlich für die kommenden 12 bis 24 Monate sehr viel Outperformance-Potenzial, um zum originalen Normalzustand mit Positivprämie wieder zurückzukehren.

Goldminen drehen aus historisch überverkauftem Zustand wieder nach oben

Bertachtet man die jährliche prozentuale Veränderungsrate des Barron´s Gold Mining Index (BGMI) der letzten 53 Jahre, so erkennt man die extreme Überverkauftheit der Goldminen im Juni 2013 (Jahresverlust von 50 Prozent), wie sie nur sechsmal zuvor in der Geschichte vorkam: 1969, 1976, 1982, 1998, 2000 und 2008 (siehe hierzu bitte rote Rechtecke unten in Abb. 3). Reduziert man die zyklischen Extremtiefs auf die strategisch übergeordnete Gold-Hausse von 1968 bis 1980 und 2000 bis heute, dann bleiben nur noch vier übrig: 1969, 1976, 2000 und 2008. Betrachtet man die Rendite, die im Anschluss an solch einem überverkauften Zustand (1969 mit +600% in 4 Jahren, 1976 mit +560% in 4 Jahren, 2000 mit +640% in 3 Jahren und 2008 mit 320% in 3 Jahren) folgte, dann darf man gespannt sein, ob eine ähnliche Entwicklung nach dem zyklischen Tief 2013 auch wieder eintreten wird.

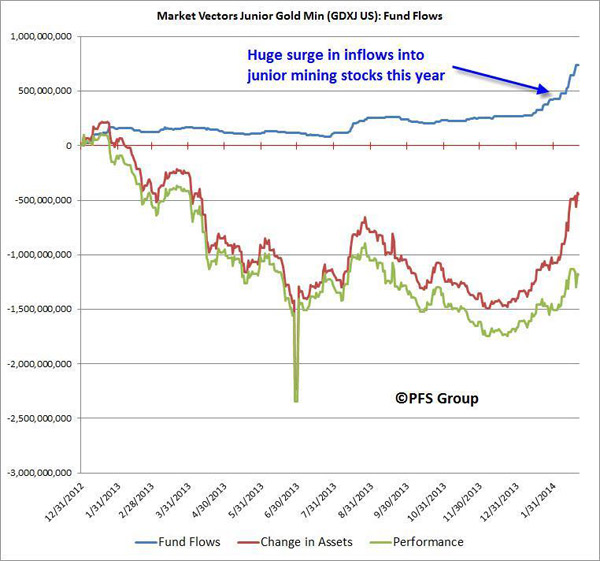

Extrem hohes Volumen begleitet den Anstieg des Junior-Goldminen ETFs GDXJ

Erstmalig, seit Beginn der zyklischen Rohstoff- und Edelmetallaktien-Baisse im Frühjahr 2011, steigen die Junior-Goldminenproduzenten, begleitet von einem extrem hohen Volumen. Dies untermauert die Nachhaltigkeit der aktuellen Aufwärtsbewegung seit Dezember 2013 gegenüber den beiden letzten Tiefs, Juni 2012 und Juni 2013.

Hierzu ein aktuelles Statement von Eric Sprott, (Hedge-Fonds-Manager mit 40-jähriger Investment-Erfahrung) mit der Headline: Verpassen Sie nicht diese einmalige Gelegenheit!

(Quelle: http://www.goldseiten.de/artikel/198624--Verpassen-Sie-nicht-diese-einmalige-Gelegenheit.html)

„…Uns erscheint es offensichtlich, dass die Edelmetallmärkte 2013 manipuliert wurden. Es ist ebenso offensichtlich, dass die Nachfrage das jährliche Minenangebot bei Weitem überstieg. Lassen Sie uns nun einmal auswerten, was angesichts dieser Enthüllungen künftig passieren dürfte: Sind die Goldpreise einmal zu ihrem langfristigen Trend zurückgekehrt, ohne Manipulation, so würde eine lineare Weiterentwicklung des Goldcharts von 2000 bis 2014 einen Preis von 2.100 $ zum aktuellen Zeitpunkt (62% höher als das derzeitige 1.300-$-Level) und 2.400 $ zum Jahresende bedeuten…“

„…Wie wahrscheinlich ist es nun, dass diese Gewinne tatsächlich zustande kommen? Im bisherigen Verlauf von 2014 sind die Senior-Minenunternehmen um 27% gestiegen, während die Junior-Unternehmen um 42% gestiegen sind. Kein schlechtes Jahr, doch haben wir gerade einmal sieben Wochen des Jahres hinter uns...“

„…Wann war das letzte Mal, dass eine so offensichtliche Trendwende einer anormalen, und doch erklärbaren Fehlfunktion des Marktes Ihnen die Möglichkeit bot, sich vorzustellen, dass Sie Renditen von mehreren hundert Prozent binnen eines kurzen Zeitraumes erwarten könnten…“

Klein- und mittelkapitalisierte Junior-Goldminenproduzenten werden in unseren beiden Investmentfonds GR Dynamik OP und NOAH-Mix OP verwaltet.

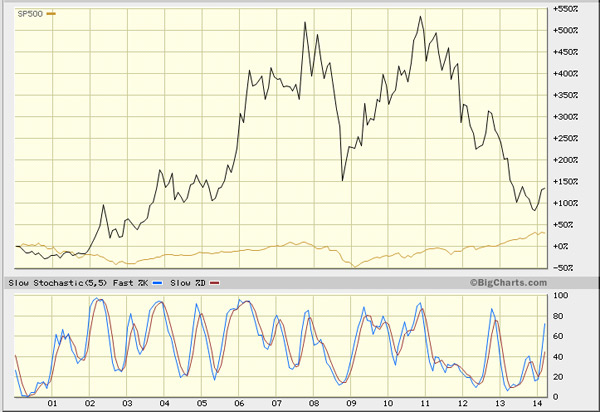

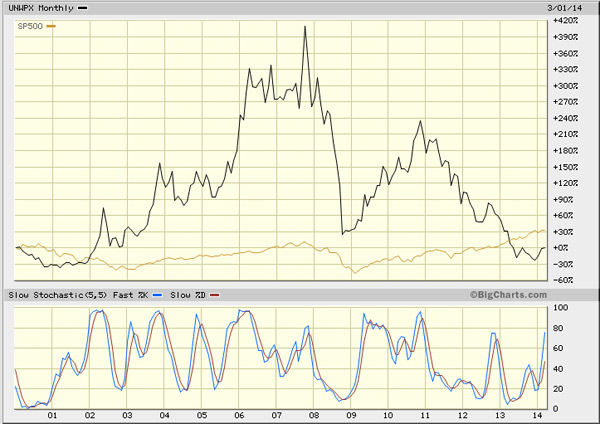

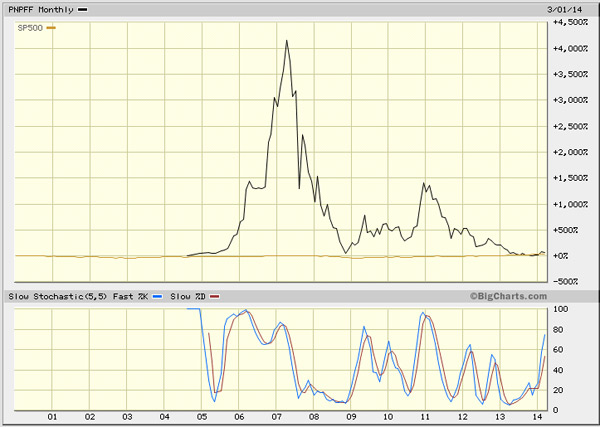

Vergleich der unterschiedlich börsenkapitalisierten Edelmetall- & Rohstoffaktien mit den Standardaktien (S&P500) seit Beginn der strategischen Edelmetall-Hausse in 2000

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY)

- Schwerpunkt: Large-Cap Edelmetall- & Rohstoffaktien

- NOAH-Mix OP (WKN: 979 953)

- Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien

- GR Dynamik OP (WKN: A0H 0W9)

Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien

Wir werden mit unseren Investmentfonds der primären Kapitalmarktzyklik weiter folgen. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall-& Rohstoff- hin zu Standardaktien wechseln, so wie wir es umgekehrt im Jahr 2000 vollzogen haben.

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.