Platin und Palladium – Eine Bestandsaufnahme Teil II

Den beiden Weißmetallen wurden von vielen Experten insbesondere zu Jahresanfang hervorragende Aussichten für 2013 bescheinigt. Dies hat sich zwar nur teilweise erfüllt, aber angesichts der deutlichen Verluste bei Gold und Silber kann man vor allem bei Palladium von einer überdurchschnittlichen Entwicklung sprechen. Da die beiden Metalle inzwischen auch bei Anlegern als Investment stärker nachgefragt werden, wollen wir nachfolgend einen kleinen Marktüberblick sowie Ausblick für 2014 geben.

Palladium

Einführung:

Nach der Rally in der zweiten Jahreshälfte 2012 bewegt sich seitdem der Preis in einer breiten Range von 630 bis 787 USD seitwärts mit zuletzt wieder leicht steigender Tendenz. Als einziges der Edelmetalle scheint Palladium das Jahr 2013 mit einem Kurszuwachs abschließen zu können. Allerdings stehen noch einige Handelstage ins Haus. Wollen wir also den Tag nicht vor dem Abend loben.

Der Markt befindet sich bereits im Angebotsdefizit und ist auf einem relativ hohen Level stabil, obwohl die Notierungen zwischenzeitlich ebenfalls von der Goldpreisschwäche negativ beeinflusst wurden. Ähnlich wie bei Platin sind die Fundamentaldaten für Palladium aussichtsreich und sollten sich auch in 2014 noch weiter verbessern. Zusätzlich dürften die Verkäufe aus Russischen Lagerständen langsam zur Neige gehen. Sobald dies geschehen ist, könnte es zu einem starken bullischen Signal am Markt kommen, das die Notierungen des Metalls wieder an die alten Höchststände bei 855 USD und darüber springen lässt.

Angebot:

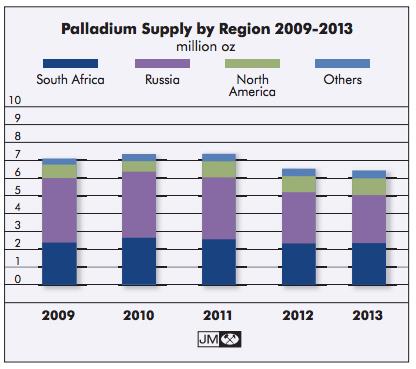

Das russische Palladium Angebot stammte im Jahr 2012 zu 71% aus dem Bergbau, zu 26% aus dem Recycling und zu 3% von Lagerbeständen. Während bei Platin Südafrika die dominierende Rolle gegenüber Russland einnimmt, ist es im Palladiumsektor genau umgekehrt.

Das russische Palladium Angebot stammte im Jahr 2012 zu 71% aus dem Bergbau, zu 26% aus dem Recycling und zu 3% von Lagerbeständen. Während bei Platin Südafrika die dominierende Rolle gegenüber Russland einnimmt, ist es im Palladiumsektor genau umgekehrt.

Allerdings nimmt das aus Russland stammende Angebot seit dem Jahr 2010 stetig ab. Weniger stark rückläufig, aber dennoch abnehmend, ist die Produktion aus Südafrika. Die aktuell resultierende Lücke wird vom Recyclingmarkt aufgefangen. Fallende Erzgrade und hohe Kosten in den Minen sowie zur Neige gehende Lagerbestände erodieren Russlands Top-Position in diesem Segment. Zwischen 2004 und 2010 betrug das durchschnittliche Angebot der Lagerbestände 1,2 Mio. Unzen pro Jahr, letztes Jahr fiel es auf ein Rekordtief von nur noch 0,26 Mio. Unzen. Russland macht aus der Angabe seiner Palladiumbestände ein regelrechtes Staatsgeheimnis. Allerdings ist bei der stark gefallenen Menge davon auszugehen, dass die Vorratslager in Putins Republik langsam erschöpft sind.

Erstmals konnte das aus der Wiederaufbereitung stammende Material die Produktion aus Südafrika überholen. Die Recycling-Industrie ist weiterhin ein Wachstumsmarkt, da die weltweite Nachfrage nach neuen, emissionsärmeren Autokatalysatoren wächst und die Verschrottung von alten Katalysatoren dadurch zunimmt. Im Jahr 2005 wurden etwa 1 Mio. Unzen recycelt, dieses Jahr werden es etwa 2,46 Mio. Unzen sein.

Erstmals konnte das aus der Wiederaufbereitung stammende Material die Produktion aus Südafrika überholen. Die Recycling-Industrie ist weiterhin ein Wachstumsmarkt, da die weltweite Nachfrage nach neuen, emissionsärmeren Autokatalysatoren wächst und die Verschrottung von alten Katalysatoren dadurch zunimmt. Im Jahr 2005 wurden etwa 1 Mio. Unzen recycelt, dieses Jahr werden es etwa 2,46 Mio. Unzen sein.

Aus Südafrika stammen aktuell 37% des Angebots vom Bergbau, das Land hat allerdings die größten PGM-Ressourcen (sog. Platinum Group Metals) der Welt und somit auch das nötige Potenzial zur Steigerung der Produktion. Aufgrund von Streiks und Sicherheitsmängeln produzieren die südafrikanischen Minen unterhalb ihrer Kapazität, was es deutlich erschwert, die Produktion überhaupt erst zu erweitern. Die Gefahr neuer Streiks ist noch immer latent und wird auch 2014 den Markt wieder beeinflussen.

Im Jahr 2012 wurden 6,27 Mio. Unzen Palladium von Minen weltweit produziert, in 2011 waren es noch 6,59 Mio. Unzen. Für 2013 erwartet man wieder eine leichte Erholung. Mit 2,46 Mio. Unzen aus dem Recycling und 0,2 Mio. Unzen aus Lagerbeständen rechnet man mit einem Angebot für das aktuelle Jahr von 8,99 Mio. Unzen. Bei einer erwarteten Nachfrage von 9,6 Mio. Unzen ergibt sich eine Angebotslücke von ca. 0,64 Mio. Unzen.

Für 2014 dürfte dann die Minenförderung um 150.000 Unzen zulegen. Der Verkauf aus Russischen Lagerbeständen soll nur noch bei 100.000 Unzen liegen und aus der Wiederaufbereitung fallen etwa 200.000 Unzen an.

Nachfrage:

Während die Nachfrage für den Industriebereich über die letzten Jahre fast konstant blieb und die Verwendung in der Schmuckindustrie sogar leicht rückläufig ist, stieg der Bedarf im Automobilsegment von 4 Mio. Unzen in 2009 bis auf 7 Mio. Unzen in 2013 an. Dieser Trend dürfte sich auch im nächsten Jahr weiter fortsetzen.

Während die Nachfrage für den Industriebereich über die letzten Jahre fast konstant blieb und die Verwendung in der Schmuckindustrie sogar leicht rückläufig ist, stieg der Bedarf im Automobilsegment von 4 Mio. Unzen in 2009 bis auf 7 Mio. Unzen in 2013 an. Dieser Trend dürfte sich auch im nächsten Jahr weiter fortsetzen.

Interessant für Anleger ist vor allem die Investmentnachfrage über ETFs, die im Vergleich zum Palladium-Gesamtmarkt im bisherigen Jahr verschwindend gering ausfällt. Im Februar 2011 wurde mit 2,37 Mio. Unzen ein Hoch erreicht. Im Jahr 2012 zog die Nachfrage weiter an, sodass im Mai 2013 die Bestände noch über 2,43 Mio. Unzen lagen. Der aktuell stärkere Rückgang in den Beständen bei den Palladium ETFs ist aber nicht ganz überraschend, da weltweit die Anlagen in physische Edelmetalle reduziert wurden. So wurden bei den Gold-ETFs im Vergleich über 30% abgezogen. Die Tatsache, dass Streiks in Südafrika, abnehmende Minenproduktion weltweit und sinkende Lagerbestände in Russland neben Platin auch die Verfügbarkeit von Palladium betrifft, lässt die Frage offen, weshalb die Bestände der Palladium ETFs nicht auch auf einem Rekordhoch liegen, wie dies bei Platin immer noch der Fall ist.

Ein Grund könnte sein, dass Palladium bisher stärker als Spekulationsmetall gesehen wurde und daher die Gelder weniger lang gebunden werden als bei Platin, das eine deutlich stärkere Verwendung in der Schmuckindustrie findet und daher bei den Investoren eine gewisse Wertaufbewahrungsfunktion erhält. Zudem war und ist es als „König der Edelmetalle“ die meiste Zeit deutlich teurer als Gold.

Nach dem Erfolg der Südafrikanischen Platin-ETFs ist dort nun auch ein neuer Palladium-ETF in Planung, der die Nachfrage wesentlich beeinflussen dürfte. Eine generell erhöhte Nachfrage bei den Palladium-ETFs kann sich mittelfristig aus Sicht der Spekulanten auch ergeben, wenn die Russischen Lagerbestände weiter abnehmen und die Erholung bei den Europäischen Autoverkäufen einsetzt. Solche Investoren rechnen damit, dass die Minenproduktion und Wiedergewinnung mittelfristig nicht mit der Nachfrage Schritt halten kann und daher notwendigerweise Material aus den ETFs zu deutlich höheren Preisen auf den Markt kommen muss. Zudem finden Platin und Palladium aufgrund der besonderen Eigenschaften immer mehr Eingang in der Hochtechnologie und Elektronik.

Nach dem Erfolg der Südafrikanischen Platin-ETFs ist dort nun auch ein neuer Palladium-ETF in Planung, der die Nachfrage wesentlich beeinflussen dürfte. Eine generell erhöhte Nachfrage bei den Palladium-ETFs kann sich mittelfristig aus Sicht der Spekulanten auch ergeben, wenn die Russischen Lagerbestände weiter abnehmen und die Erholung bei den Europäischen Autoverkäufen einsetzt. Solche Investoren rechnen damit, dass die Minenproduktion und Wiedergewinnung mittelfristig nicht mit der Nachfrage Schritt halten kann und daher notwendigerweise Material aus den ETFs zu deutlich höheren Preisen auf den Markt kommen muss. Zudem finden Platin und Palladium aufgrund der besonderen Eigenschaften immer mehr Eingang in der Hochtechnologie und Elektronik.

Schlussfolgerung und Ausblick:

Die Aussichten für Palladium sind stark und intakt. Palladium hat gegenüber Platin noch einen erheblichen Preisvorteil. Solange dieser besteht, wird man bei industriellen Verwendungen versuchen, Platin durch Palladium zu ersetzen. Für 2014 wird zwar mit einem Angebotsanstieg gerechnet, der aber gerade ausreicht, um die Abnahme der Russischen Lagerbestände aufzufangen. Palladium hat auch den Vorteil, dass es bei Katalysatoren als Hauptmetall von der in Asien und den anderen Schwellenländern wachsenden Autoindustrie zum Einsatz kommt. Produktionsstörungen in Südafrika könnten den Preis zudem kurzfristig nach oben beeinflussen. Wir glauben, dass Palladium auch im kommenden Jahr besser abschneiden kann als Platin.

Fazit:

Sofern es in Europa und dem Rest der Welt kurzfristig zu keinen neuen Krisen kommt und das vielbesprochene "Tapering" in den USA moderat ausfällt bzw. die Folgen für Märkte und Wirtschaft überschaubar bleiben, sollten Platin und Palladium in den kommenden Jahren weiter profitieren und sowohl von der Industrie wie auch als Investment (über ETFs) anhaltend stark nachgefragt werden. Kommt es zu den dargelegten Engpässen, könnte sogar ein neuer Bullenmarkt entstehen. Andererseits steigen die Risiken für eine Abschwächung der Weltwirtschaft, sobald die Geldinjektionen der Notenbanken deutlich nachlassen. Die Reaktion der Märkte auf beispielsweise eine starke Rückführung der US-Anleihekäufe, lässt sich kurzfristig kaum seriös vorhersehen. Daher gilt es weiterhin vorsichtig zu sein, auch wenn die Fundamentaldaten für Platin und Palladium grundsätzlich hervorragend aussehen. Insgesamt sehen wir beide Metalle für 2014 auf der Gewinnerseite.

Grafik-Quellen:

Grafiken 5, 7: Johnson Matthey

Grafiken 6, 8: Scotiabank

Sie wollen noch mehr über Platin und Palladium erfahren? Die aktuelle Ausgabe von Cashkurs*Gold beschäftigt sich im Spezialteil noch intensiver mit den beiden Metallen. Mehr hierzu unter www.cashkurs-gold.de.

Jetzt Dirk Müllers´ Börsenbrief "Cashkurs*Gold" testen und 33% Sonder-Rabatt sichern!

| Auf Twitter folgen: @proaurum folgen |

pro aurum TV abonnieren: |