Platin und Palladium – Eine Bestandsaufnahme Teil I

Den beiden Weißmetallen wurden von vielen Experten insbesondere zu Jahresanfang hervorragende Aussichten für 2013 bescheinigt. Dies hat sich zwar nur teilweise erfüllt, aber angesichts der deutlichen Verluste bei Gold und Silber kann man vor allem bei Palladium von einer überdurchschnittlichen Entwicklung sprechen. Da die beiden Metalle inzwischen auch bei Anlegern als Investment stärker nachgefragt werden, wollen wir nachfolgend einen kleinen Marktüberblick sowie Ausblick für 2014 geben.

Platin

Einführung:

Anfang 2013 stieg der Platinpreis zunächst bis auf 1.742 USD im Februar an. Als aber der Streik in der Südafrikanischen Platinindustrie kurzfristig gelöst schien und die Autoverkäufe in Europa weiter sanken, gab der Platinpreis nach. Weitere Faktoren, wie etwa der heftige Ausverkauf bei Gold im April und Juni lösten ebenfalls einen Preisrutsch aus. Daraufhin notierte Platin Ende Juni bei 1.294 USD. Über die Sommermonate profitierte Platin dann etwas stärker. Grund waren erneute Streiks in Südafrika, die Sorgen hinsichtlich einer Angebotsverknappung aufkommen ließen. Etwa zeitgleich traf der Start eines neuen Platin-ETFs in Südafrika auf starke Nachfrage. Später im Jahr begannen die Preise schrittweise zu schwächeln. Anhaltende Gerüchte über ein mögliches Zurückfahren der Anleihekäufe der FED im zweiten Halbjahr brachten insbesondere die Edelmetallpreise weiter unter Druck.

Anfang 2013 stieg der Platinpreis zunächst bis auf 1.742 USD im Februar an. Als aber der Streik in der Südafrikanischen Platinindustrie kurzfristig gelöst schien und die Autoverkäufe in Europa weiter sanken, gab der Platinpreis nach. Weitere Faktoren, wie etwa der heftige Ausverkauf bei Gold im April und Juni lösten ebenfalls einen Preisrutsch aus. Daraufhin notierte Platin Ende Juni bei 1.294 USD. Über die Sommermonate profitierte Platin dann etwas stärker. Grund waren erneute Streiks in Südafrika, die Sorgen hinsichtlich einer Angebotsverknappung aufkommen ließen. Etwa zeitgleich traf der Start eines neuen Platin-ETFs in Südafrika auf starke Nachfrage. Später im Jahr begannen die Preise schrittweise zu schwächeln. Anhaltende Gerüchte über ein mögliches Zurückfahren der Anleihekäufe der FED im zweiten Halbjahr brachten insbesondere die Edelmetallpreise weiter unter Druck.

Die aktuelle Situation zeigt einen eher schwachen Platinpreis im Abwärtstrendkanal, obwohl neben einer prognostizierten Angebotslücke in den kommenden Jahren auch die Streiks in Südafrika jederzeit wieder eskalieren können. Entsprechend sind die Aussichten für 2014 eher robust: die Europäische Autoindustrie dürfte sich weiter erholen und die Nachfrage aus China scheint konstant hoch bis zunehmend. Auch in der Schmuckindustrie wird Platin wieder mehr nachgefragt. Der Investmentbereich liegt weiterhin auf hohem Niveau und könnte bei unerwarteten Angebotsausfällen (Minenschließungen, Streiks etc.) noch stark anziehen. Gerade in Südafrika ist die Nachfrage aus dem eigenen Land durch den größten Platin-ETF sehr stark.

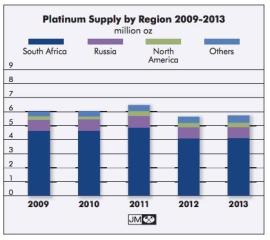

Angebot:

Das Jahr 2012 zeigte deutlich, wie kritisch die Produktion von Platin in Südafrika ist, als Streiks der lokalen Arbeiter im August 2012 dazu führten, dass der Preis um satte 25% in die Höhe schoss. Dieses Jahr fanden ebenfalls einige Streiks statt, als Arbeiter für mehr Lohn kämpften. Eine ähnliche Reaktion wie im Jahr 2012 blieb aber aus. Die Stimmung unter den Minenarbeitern ist weiterhin gereizt und birgt jederzeit Potenzial für weitere Konflikte, da zwei große Gewerkschaften um neue Mitglieder kämpfen. Die "National Union of Mineworkers" (NUM) fordert 43% mehr Lohn für ihre Mitglieder, die Arbeitgeber hingegen bieten lediglich zwischen 8 und 9% mehr an. Eine große Lücke, die es zu verhandeln gilt. Die "Association of Mineworkers and Construction Union" (AMCU) hat von der Regierung eine Genehmigung für neue Streiks auf bestimmten Minen erhalten, bisher aber noch nicht davon Gebrauch gemacht. Marktteilnehmer gehen davon aus, dass man noch auf Genehmigungen für andere Minen wartet, um einen großen Streik zu provozieren. Südafrika produziert derzeit 72% des weltweit geförderten Platins und 53% des veredelten Platins. Jegliche Veränderung kann signifikante Auswirkungen auf das Angebot und schlussendlich den Preis haben.

Das Jahr 2012 zeigte deutlich, wie kritisch die Produktion von Platin in Südafrika ist, als Streiks der lokalen Arbeiter im August 2012 dazu führten, dass der Preis um satte 25% in die Höhe schoss. Dieses Jahr fanden ebenfalls einige Streiks statt, als Arbeiter für mehr Lohn kämpften. Eine ähnliche Reaktion wie im Jahr 2012 blieb aber aus. Die Stimmung unter den Minenarbeitern ist weiterhin gereizt und birgt jederzeit Potenzial für weitere Konflikte, da zwei große Gewerkschaften um neue Mitglieder kämpfen. Die "National Union of Mineworkers" (NUM) fordert 43% mehr Lohn für ihre Mitglieder, die Arbeitgeber hingegen bieten lediglich zwischen 8 und 9% mehr an. Eine große Lücke, die es zu verhandeln gilt. Die "Association of Mineworkers and Construction Union" (AMCU) hat von der Regierung eine Genehmigung für neue Streiks auf bestimmten Minen erhalten, bisher aber noch nicht davon Gebrauch gemacht. Marktteilnehmer gehen davon aus, dass man noch auf Genehmigungen für andere Minen wartet, um einen großen Streik zu provozieren. Südafrika produziert derzeit 72% des weltweit geförderten Platins und 53% des veredelten Platins. Jegliche Veränderung kann signifikante Auswirkungen auf das Angebot und schlussendlich den Preis haben.

Bereits im Jahr 2008 trieben Engpässe in der Stromversorgung den Platinpreis auf ein Hoch von 2.300 USD. Neue Engpässe in der Stromversorgung sind möglich. Eskom, ein führender Stromproduzent aus Südafrika, erklärte erst kürzlich, dass im November die Stromreserven in den roten Bereich liefen und große industrielle Nutzer daraufhin den Verbrauch drosseln mussten - dies ist der erste Fall seit 2008.

Wie bei allen Minen kämpfen die Produzenten in Südafrika um ihre Profitabilität - Rationalisierungen sind an der Tagesordnung. Steigende Lohn-, Strom- und Importkosten führen zu höheren Produktionskosten. Dazu kommt eine schwache Landeswährung, denn der Rand befindet sich seit Anfang des Jahres im Sinkflug.

Nachfrage:

Die Nachfrage von Platin setzt sich aus verschiedenen Bereichen zusammen: Autoindustrie, Schmuckindustrie, Investoren und Industrie. In der Industrie stammen die Hauptnutzer aus den Bereichen Chemie, Elektronik und Glas. Die Verwendung von Platin ist also breit gestreut. Bei der Investmentnachfrage werden die entsprechenden ETFs von den Anlegern stark gesucht und befinden sich immer noch auf Rekordstand was die Bestände angeht.

Die Nachfrage von Platin setzt sich aus verschiedenen Bereichen zusammen: Autoindustrie, Schmuckindustrie, Investoren und Industrie. In der Industrie stammen die Hauptnutzer aus den Bereichen Chemie, Elektronik und Glas. Die Verwendung von Platin ist also breit gestreut. Bei der Investmentnachfrage werden die entsprechenden ETFs von den Anlegern stark gesucht und befinden sich immer noch auf Rekordstand was die Bestände angeht.

Platin ist und bleibt ein Wachstumsmarkt. Im Jahr 2000 lag die Nachfrage noch bei 5,7 Mio. Unzen, während sie im Jahr 2013 deutlich über 8 Mio. Unzen springen dürfte. Hauptsächlich stammt dieser Anstieg aus der wachsenden Autoindustrie sowie aus dem immer stärker werdenden Investmentsektor.

Aber auch die asiatische Schmuckindustrie greift immer öfter auf Platin zurück. In der Grafik lässt sich gut erkennen, dass die chinesischen Verbraucher trotz der höheren Preise stetig mehr Platinschmuck nachfragen.

Aber auch die asiatische Schmuckindustrie greift immer öfter auf Platin zurück. In der Grafik lässt sich gut erkennen, dass die chinesischen Verbraucher trotz der höheren Preise stetig mehr Platinschmuck nachfragen.

Aufgrund der weltweiten Geld-Stimuli und einer positiven Weltwirtschaftsentwicklung zog der Platinverbrauch im Jahr 2013 insgesamt weiter an. Sofern sich die Wirtschaft in China, USA, Japan und Europa weiterhin erholt, ist davon auszugehen, dass die Nachfrage konstant hoch bleibt. Einzig die Sorge um das sog. „Tapering“ in den USA könnte Einfluss auf das zukünftige Wachstum haben und auch andere Regionen, wie etwa die Schwellenländer, stark beeinflussen.

Schlussfolgerung und Ausblick:

Mittelfristig erwarten wir anziehende Platinpreise, da das Angebot in den kommenden Jahren kaum signifikant zunehmen dürfte und schon kleine Steigerungen aus der Autobranche und insbesondere aus dem Investmentbereich zu einer merklichen Verknappung führen können. Das aktuell niedrige Preisniveau führt dazu, dass die Südafrikanischen Produzenten kaum profitabel fördern und neue Projekte bis auf weiteres verschoben werden. Belastend kommt hinzu, dass neue Erzkörper in diesem Umfeld erst gar nicht mehr gesucht bzw. gefunden werden, da die produzierenden Gesellschaften durch den hohen Kostendruck ihre Explorationsausgaben massiv zurückfahren. Reine Explorationsgesellschaften, die oftmals nur einen sehr geringen Börsenwert aufweisen, aber das Rückgrat der Minenindustrie bilden, indem sie für einen Großteil der Funde verantwortlich sind und dann übernommen werden, können sich derzeit am Kapitalmarkt kaum das benötigte Geld beschaffen, um ihre Bohrprogramme weiter voranzutreiben.

Zudem dauert es oft um die zehn Jahre bis eine, als wirtschaftlich sinnvoll eingestufte Neuentdeckung tatsächlich zur Produktionsreife gelangt. Sollte die Nachfrage in den Schwellenländern aufgrund von Regulierungsmaßnahmen bei den Abgasemissionen deutlich ansteigen, können notwendige Produktionserhöhungen nicht mehr über die Expansion bei den Minen realisiert werden. Deshalb ist es auch nicht überraschend, dass die Bestände der ETFs weiterhin wachsen. Hier liegt der Grundgedanke weniger in der Schutzfunktion wie etwa bei Gold oder Silber, sondern man verspricht sich aufgrund der aufgeführten Situation deutliche Preissteigerungen. Eine mögliche Unterdeckung in der Industrie könnte dann teilweise aus den physisch hinterlegten ETFs bedient werden – dies dann aber sicher nur zu deutlich höheren Preisen.

Grafik-Quellen:

Grafiken 2, 3: Johnson Matthey

Grafiken 1, 4: Scotiabank

Sie wollen noch mehr über Platin und Palladium erfahren? Die aktuelle Ausgabe von Cashkurs*Gold beschäftigt sich im Spezialteil noch intensiver mit den beiden Metallen. Mehr hierzu unter www.cashkurs-gold.de.

Jetzt Dirk Müllers´ Börsenbrief "Cashkurs*Gold" testen und 33% Sonder-Rabatt sichern!

| Auf Twitter folgen: @proaurum folgen |

pro aurum TV abonnieren: |