Ausgabe 09 / 2017

Gold: Wechselbad der Gefühle im September

In den ersten September-Handelstagen markierte der Goldpreis mit über 1.360 Dollar noch den höchsten Stand seit zwölf Monaten, in der zweiten Septemberhälfte rutschte er dann wieder unter die Marke von 1.300 Dollar ab. Für die nachlassende Tendenz war vor allem die Fed verantwortlich.

Der Ausgang der Bundestagswahl erwies sich an den Goldmärkten hingegen als klassisches Non-Event, zumal Bundeskanzlerin Angela Merkel – in welcher Konstellation auch immer – ihre bisherige Politik trotz beträchtlicher Stimmenverluste wohl fortsetzen wird. Nach Ansicht von Robert Hartmann, Gründer und Geschäftsführer von pro aurum, haben politische Ereignisse wie Bundestagswahlen ohnehin wenig Einfluss auf die mittel- bis langfristige Preisentwicklung bei Edelmetallen. Beim Wahlkampf missfiel Edelmetallprofi Hartmann aber, dass Themen wie die Zinspolitik der Notenbanken keine Rolle spielten. Er erinnerte daran, dass die Nullzinspolitik der EZB die Sparer belaste und für unvorhergesehene Lücken bei der Altersvorsorge vieler Rentner sorge. Für ihn ist das unsozial!

Vor allem CDU und SPD haben sich mit dem seit 2013 zu beobachtenden wirtschaftlichen Aufschwung in Deutschland gebrüstet. Dabei ist ein wesentlicher Faktor für diesen Aufschwung auf die unangemessen niedrige Verzinsung von Ersparnissen zurückzuführen. Wenig begeistert sind Anleger zudem von den inzwischen verabschiedeten Bail-in-Regeln, bei der die Besitzer von Bankguthaben von über 100.000 Euro im Falle einer Bankenpleite in die Haftung genommen werden können. Um dieses Risiko zu umgehen, investieren viele Bürger lieber in neue Immobilien oder Aktien, was diese Anlageklassen entsprechend massiv verteuert. Nutznießer der aktuellen Geldpolitik sind vor allem Staaten, die von den niedrigen Zinsen profitieren und dadurch Milliarden an Zinszahlungen für ausgegebene Staatstitel einsparen.

Gold profitiert vom „Megatrend Schuldenmachen“

Dass sich Schuldenmachen in den vergangenen Jahrzehnten zum Megatrend entwickelt hat, wurde Anlegern im September eindrucksvoll ins Gedächtnis gerufen. Erstmals kletterte nämlich der Schuldenberg der USA auf über 20 Billionen Dollar. Nur zur Erinnerung: Damit hat sich dieser seit der Pleite der US-Investmentbank Lehman Brothers (2008) mehr als verdoppelt. Ob ausgerechnet in der Amtszeit des neuen US-Präsidenten Donald Trump dieser Trend gebrochen wird, darf bezweifelt werden. In Deutschland ist es um die Staatsverschuldung übrigens nicht viel besser bestellt. Für Anleger, die es genau wissen wollen, veröffentlicht der Bund der Steuerzahler Deutschland e.V. auf www.steuerzahler.de die genaue Höhe des deutschen Schuldenstands sowie die Schulden pro Kopf. Mit aktuell 1,98 Billionen Euro sieht unser Schuldenberg – in absoluten Zahlen betrachtet und in Relation zur Bevölkerungszahl – weniger erdrückend aus als der US-amerikanische. Im Falle eines Zusammenbruchs des Euro würde sich die Situation aufgrund der Bürgschaften und Haftungsrisiken aber wieder anders darstellen.

Eines sollte jedem Anleger klar sein: An eine Tilgung der explodierenden Staatsschulden ist angesichts steigender Zinsen und eines verhaltenen Wirtschaftswachstums weder diesseits noch jenseits des Atlantiks zu denken. William White, der ehemalige Chefökonom der Bank für Internationalen Zahlungsausgleich (BIZ) und derzeitige OECD-Berater, stuft die aktuelle Lage sogar gefährlicher als 2007 ein. Wir befänden uns nämlich in einer „Alles-Blase“, weil mit Anleihen, Aktien und Immobilien gleich drei Marktsegmente überhitzt seien. Da die Notenbanken, auch aufgrund ihrer aufgeblähten Bilanzen, nur eingeschränkt handlungsfähig seien, sollte man mit dem Schlimmsten rechnen. Schulden- und Vermögensschnitte sowie eine erneute Bankenrettung dürften dann unumgänglich sein.

Fed-Bilanz soll ab Oktober reduziert werden

Auf der September-Sitzung der US-Notenbank Fed gab es zwar wie erwartet keine weitere Erhöhung der US-Leitzinsen zu verkünden, der nächste Zinsschritt nach oben droht allerdings bereits im Dezember. Nach den Statements der US-Notenbanker wies das FedWatch Tool des Terminbörsenbetreibers CME Group eine Wahrscheinlichkeit von über 73 Prozent aus, dass wir im Dezember höhere US-Leitzinsen als heute sehen werden. Vier Wochen zuvor war hier ein Wert von lediglich 37,4 Prozent angezeigt worden. Für Verkaufsstimmung an den Goldmärkten sorgte aber auch die Ankündigung, dass man die Fed-Bilanz in Höhe von rund 4,5 Billionen Dollar ab August sukzessive zurückführen möchte. Bis Ende des Jahres plant die Fed pro Monat Anleihen im Wert von insgesamt zehn Milliarden Dollar auslaufen zu lassen. Diese Summe soll 2018 in mehreren Schritten auf 50 Milliarden Dollar pro Monat ansteigen. Das ist zumindest der Plan.

Seit Dezember 2015 hat die Fed insgesamt viermal Zinserhöhungen von jeweils 25 Basispunkten durchgeführt. Bis 2019 sind weitere Zinsschritte geplant. Derzeit stellen die US-Notenbanker bis Ende 2019 ein Anheben der US-Leitzinsen in Richtung drei Prozent in Aussicht. Nach Ansicht von Robert Hartmann wäre dies auch notwendig, um reagieren zu können, falls sich bis dahin rezessive Tendenzen in der amerikanischen Konjunktur abzeichnen sollten. Der erfahrene Edelmetallprofi geht aber nicht davon aus, dass es der Fed gelingen wird, die Zinsen nach Plan weiter zu erhöhen und gleichzeitig die Bilanzsumme zu senken. Die Gefahr von erheblichen Verwerfungen an den Aktien- und Zinsmärkten sei einfach zu groß.

Unterdurchschnittliches Geschäft im September

Robert Hartmann bezeichnete das Umsatzvolumen im September als „wenig aufregend und eher unterdurchschnittlich“. Leichtes Abgabeinteresse war an Tagen festerer Goldpreise (in Euro) zu beobachten. Die Schmerzen der nunmehr seit sechs Jahren andauernden Korrektur des Goldpreises sind für manche Anleger scheinbar kaum noch auszuhalten. Das Verhältnis von Käufern zu Verkäufern sinkt an solchen Tagen auf ungefähr sieben zu drei, während es sich an den anderen Tagen auf neun zu eins beläuft. Die Lager von pro aurum sind aktuell gut gefüllt und bei den Produzenten gibt es keinerlei Versorgungsengpässe. Umsatzspitzenreiter waren im September bei Goldbarren die „Gewichtsklassen“ 100 Gramm und 250 Gramm. Bei den Goldmünzen waren vor allem die Unzenmünzen Krügerrand und Wiener Philharmoniker besonders gesucht. Bei den Silbermünzen hatte der kanadische Maple Leaf (1 Unze) die Nase vorn.

Hinweis in eigener Sache: Für alle Edelmetallinteressierte möchten wir frühzeitig darauf hinweisen, dass pro aurum auf der am 2. und 3. November in München stattfindenden Internationalen Edelmetall- & Rohstoffmesse mit einem eigenen Stand vertreten sein wird. Im Vorfeld des Branchentreffens können Sie sich unter www.edelmetallmesse.com über das umfangreiche Vortragsprogramm informieren und sich zudem für eine Freikarte registrieren lassen. Über Ihren Besuch an unserem Stand freuen wir uns!

Drei Fragen an die Privatkunden von pro aurum

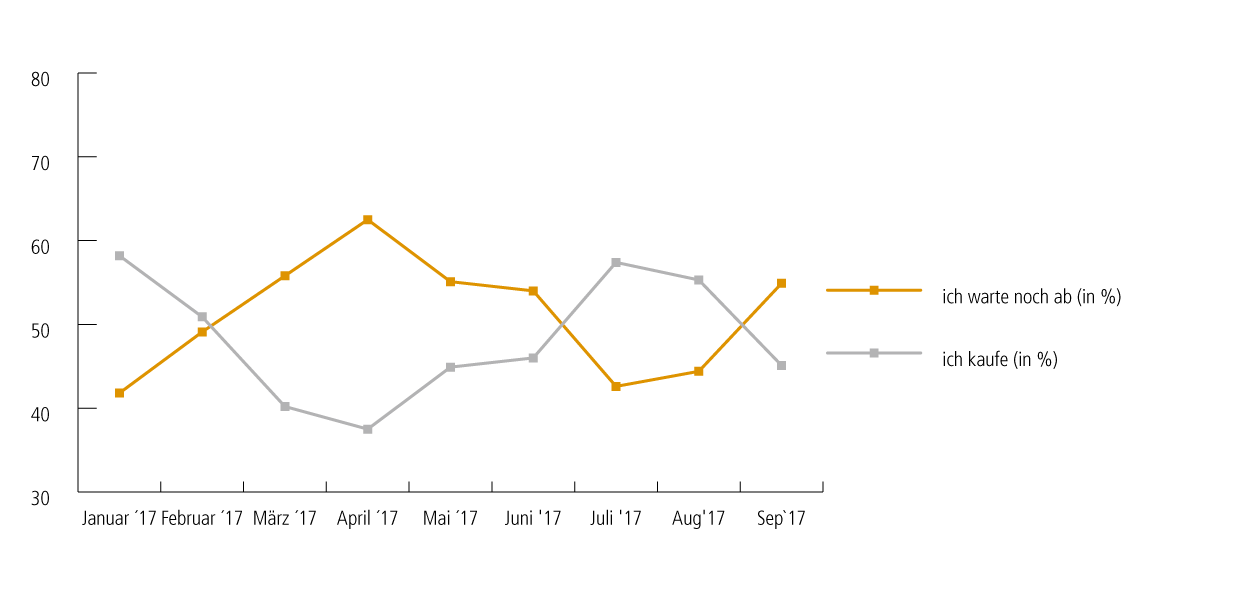

Im September haben sich 327 Personen (Juli: 420) an der internet-basierten Stimmungsumfrage von pro aurum beteiligt. Dabei gab es bei der Kauflaune der Anleger einen regelrechten Stimmungseinbruch zu vermelden. Nur noch 45,1 Prozent der Befragten haben sich als Käufer bezeichnet (August: 55,3 Prozent). Noch geringer fiel die Kaufbereitschaft zuletzt im Mai aus. Deutlich bergauf ging es indes mit der Quote derer, die eine abwartende Haltung einnehmen. Hier war ein kräftiger Zuwachs von 44,7 auf 54,9 Prozent zu verzeichnen.

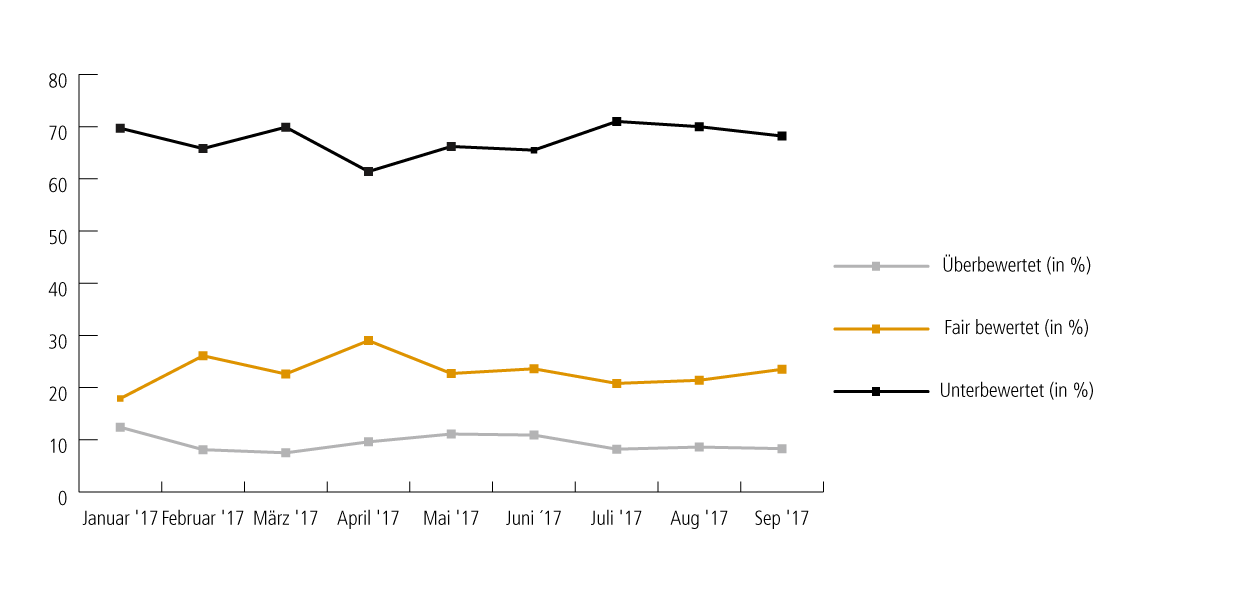

Hinsichtlich der Bewertung der aktuellen Edelmetallpreise fielen die Veränderungen gegenüber dem Vormonat allerdings weniger heftig aus. Nachdem im August noch 70,0 Prozent der Befragten eine Unterbewertung bei Edelmetallen gesehen haben, gab dieser Wert auf 68,2 Prozent leicht nach. Eine faire Bewertung sehen derzeit 23,5 Prozent (Vormonat: 21,4 Prozent) der Anleger, während lediglich 8,3 Prozent der Umfrageteilnehmer (August: 8,6 Prozent) Edelmetalle als überbewertet einstufen.

Befragt nach der erwarteten Preisentwicklung von Edelmetallen im kommenden Quartal gab es im September einige Auffälligkeiten zu vermelden. Bei der Zahl der Optimisten, die steigende Edelmetalpreise prognostizieren, gab es lediglich einen leichten Anstieg von 39,0 auf 40,7 Prozent zu beobachten. Einen stark wachsenden Zuspruch war hingegen bei denjenigen registriert worden, die eine Seitwärtstendenz als wahrscheinlichstes Szenario sehen. Deren Anteil hat sich nämlich auf Monatssicht von 37,2 auf 49,1 Prozent kräftig erhöht. Deutlich gesunken ist hingegen die Quote der Pessimisten. Mittlerweile rechnen nur noch 10,2 Prozent der Anleger (August: 23,8 Prozent) mit fallenden Edelmetallpreisen.

Chartanalyse von pro aurum Partner Uwe Bergold: Negative Divergenz zwischen dem nominalen und dem realen Aktienmarkt

Bis August 1971 war der US-Dollar durch Gold gedeckt. Seit August 1971 ist der US-Dollar nicht mehr gedeckt. Man sollte unbedingt beachten, dass der US-Dollar vor 1971 nicht gleich dem US-Dollar nach 1971 ist. Mit der Abschaffung des Gold-Devisen-Standards haben wir weltweit seit 1971 eine strukturelle Inflation in allen Währungen. Schließlich werden Geldeinheiten als Standard für aufgeschobene Zahlungen bei langfristigen Geschäften, wie Darlehen, verwendet. Das Problem, das sich daraus ergibt, ist, dass je nach der Betrachtung des Geldes, ob ungedecktes Papiergeld (seit 1971) oder Gold (vor 1971), man zu unterschiedlichen Messergebnissen kommt. Bei den langfristigen historischen Analysen, die auch bis vor 1971 zurückreichen, ist es deshalb sehr wichtig, dass diese monetäre Komponente (Divergenz beider Währungsansätze) berücksichtigt wird.

Betrachtet man nun den MSCI, den Welt-Aktien-Index, einmal in US-Dollar (monetäre Illusion) und einmal in Unzen GOLD (reale Entwicklung), so stellt man fest, dass seit 2015 beide Kurven wieder eine Divergenz aufweisen. Während er in USD neue Höchststände generierte, liegt er in oz GOLD seit dem Jahrtausendwechsel (Strategiewechsel von uns hin zum Gold) mit über 70 (!) Prozent im Minus und erreicht aktuell sein Hoch aus dem Jahr 2015 nicht mehr. Das letzte Mal, dass sich solch eine negative Divergenz visualisierte, war vor dem Aktien- und Wirtschaftseinbruch in 2008/09 (siehe hierzu die grünen und roten Balken in der Abbildung). Unabhängig davon, was nominal kurz und mittelfristig passiert, wird der Weltaktien-Index real (bewertet in Unzen Gold) bis zum Ende der globalen Krise noch über 80 Prozent an Wert einbüßen.

Innovatives Investmentkonzept im Rahmen der Makroökonomischen Zyklik

Wir decken mit unseren drei Investmentfonds (Internationale Mischfonds), während der strategischen Gold-& Hausse, alle Segmente der Edelmetall- und Rohstoffaktien ab:

- pro aurum ValueFlex (WKN: A0Y EQY)

Schwerpunkt: Gold, Large-Cap Edelmetall- & Rohstoffaktien / Standardaktien

- GR Noah (WKN: 979 953)

Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien / Standardaktien

- GR Dynamik (WKN: A0H 0W9)

Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien / Standardaktien

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

© Global Resources Invest GmbH & Co. KG

Hier können Sie den Goldreport auch als PDF downloaden.

Benjamin Summa, Unternehmenssprecher

Telefon: +49 (89) 444 584 344

Mobil: +49 (151) 16 24 51 51

E-Mail: benjamin.summa@proaurum.de

Alle auf diesen Internet-Seiten enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers der Dokumente und stimmen nicht notwendigerweise mit denen dritter Personen überein. Die pro aurum KG gibt keine Gewährleistungen oder Zusicherungen hinsichtlich der Vollständigkeit und Richtigkeit der Informationen oder Meinungen auf diesen Internet-Seiten ab. Die pro aurum KG übernimmt keine Haftung für Verluste, die durch die Verwendung dieser Informationen verursacht werden oder damit in Zusammenhang stehen. Die auf diesen Internet-Seiten zur Verfügung gestellten Informationen stellen keine Anlageberatung oder sonstige Empfehlung zum Erwerb von Finanzinstrumenten dar. Es handelt sich auch nicht um Finanzanalysen. Die auf diesen Internet-Seiten der pro aurum KG bereitgestellten Informationen können ein individuelles Beratungsgespräch nicht ersetzen. Eine Investitionsentscheidung bezüglich irgendwelcher Finanzinstrumente sollte auf keinen Fall auf der Grundlage dieser Informationen erfolgen. Bitte beachten Sie die Angaben zum Stand der Informationen. Die Informationen können durch aktuelle Entwicklungen überholt sein, ohne dass die bereitgehaltenen Informationen geändert wurden. Das Nutzungsverhältnis dieser Internet-Seiten der pro aurum KG unterliegt deutschem Recht. Gerichtsstand ist München.

Die Informationen auf diesen Internet-Seiten sind Informationen der pro aurum KG. Sie richten sich nur an Personen, die ihren dauerhaften Wohnsitz/Geschäftssitz in der Bundesrepublik Deutschland haben. Sie richten sich ausdrücklich nicht an US-Personen und Personen mit Wohnsitz in den Vereinigten Staaten von Amerika, Kanada, im Vereinigten Königreich oder in anderen Ländern als der Bundesrepublik Deutschland.

| Auf Twitter folgen: @proaurum folgen |

pro aurum TV abonnieren: |