Ausgabe 05 / 2017

Gold: Hektisches Auf und Ab im Wonnemonat

Nachdem sich die politische Lage Europas in den vergangenen Wochen deutlich entspannt hat, wird nun jenseits des Atlantiks über die politische Krise der Supermacht USA ausgiebig diskutiert. Für europäische Anleger hatte dies zur Folge, dass sich Gold auf Dollarbasis deutlich stärker als in Euro gerechnet verteuert hat.

US-Präsident Donald Trump ist mittlerweile seit über 200 Tagen im Amt. Unabhängige Beobachter ordnen die bisherige Regierungszeit mehrheitlich als wenig erfolgreich ein. Diese Ansicht teilt der Betroffene zwar nicht, doch das negative Fazit lässt sich unter anderem an einem Umstand sehr gut ablesen: dem schwachen Dollar. Nach der Wahl sorgten beim Dollarindex – einem Korb aus sechs wichtigen Währungen – Trumps angekündigte Konjunkturprogramme noch für eine Kursrally von, in der Spitze, über sieben Prozent. Diese seither erzielten Kursgewinne haben sich mittlerweile komplett in Luft aufgelöst. Das Wechselbad der Gefühle wirkte sich auch auf den Goldpreis aus, wenngleich mit umgekehrtem Vorzeichen. So setzte der Krisenschutz nach der US-Präsidentenwahl zu einer rasanten Talfahrt um über 16 Prozent an, von der er sich bis Mai aber deutlich erholt hat. Für europäische Goldbesitzer sieht die seit dem Jahreswechsel registrierte Performance aufgrund der jüngsten Dollarschwäche jedoch relativ enttäuschend aus. Während Gold auf Dollarbasis während dieses Zeitraums um fast zehn Prozent zugelegt hat, fiel das Plus in Euro gerechnet mit unter drei Prozent relativ dürftig aus.

Robert Hartmann, Gründer und Geschäftsführer von pro aurum, möchte mit Blick auf die aktuelle Dollarschwäche aber noch nicht von einer echten Kehrtwende sprechen. Seiner Meinung nach müsste hierfür aus charttechnischer Sicht das Umtauschverhältnis des Dollars zum Euro das von 1,13 und 1,16 Euro verlaufende Widerstandsbündel auf Basis des Monatsschlusskurses überwinden. Edelmetallprofi Hartmann konstatiert: „In den vergangenen zwei Jahren wurde die Stärke der US-Wirtschaft zu positiv und die wirtschaftliche Entwicklung im Euroland zu pessimistisch dargestellt. Dies hat sich in den vergangenen sechs Wochen wieder etwas relativiert.“ Außerdem merkt er an, dass EZB-Chef Mario Draghi bei jeder sich bietenden Gelegenheit auf die Risiken im Euroraum hinweist und die Zinsen noch längere Zeit ungewöhnlich tief bleiben werden. Hartmann zieht deshalb folgendes Fazit: „In diesem Fall wäre dann eher wieder davon auszugehen, dass sich der Euro zum US-Dollar langsam der Parität annähern wird.“

Was kommt nach dem Bankensterben?

Im Mai wurde wieder einmal das Thema „Bankensterben“ heiß diskutiert. Eine aktuelle Statistik der Bundesbank fiel nämlich deutlich negativer als im Vorjahr aus. Nachdem 2015 bei der Gesamtzahl der Kreditinstitute ein Minus in Höhe von 1,5 Prozent verbucht worden war, beschleunigte sich der „Aderlass“ im Jahr 2016 auf 3,7 Prozent, da die Anzahl der Kreditinstitute von 1.960 auf 1.888 gesunken ist. So richtig gestorben sind die Banken jedoch nicht, weil ein Großteil der Abgänge auf Fusionen zurückzuführen war. Andreas Dombret, Vorstandsmitglied der Deutschen Bundesbank, nennt als Grund für diesen Negativtrend die anhaltend niedrigen Zinsen innerhalb der Eurozone. Altbewährte Geschäftsmodelle funktionieren aufgrund der geringen Zinsspanne nicht mehr, schmälern die Gewinne und zwingen die Banken deshalb zum Sparen. Mit neuen Gebührenmodellen wollen sie ihre Erträge erhöhen und dadurch rentabler werden. Ob dies gelingt, bleibt abzuwarten.

Für den Goldpreis erwies sich das aktuelle Bankensterben bislang noch nicht als Treibsatz. Bei einem „echten Bankensterben“ – zum Beispiel durch eine steigende Zahl von Insolvenzen – wäre die Wahrscheinlichkeit für eine Flucht in Gold sicherlich größer. In den USA scheint die vierte Zinserhöhung seit Dezember 2015 bereits eine ausgemachte Sache zu sein. So zeigte das vom Terminbörsenbetreiber CME Group entwickelte Fed Watch Tool Ende Mai mit zeitweise über 80 Prozent eine relativ hohe Wahrscheinlichkeit für einen weiteren Zinsschritt nach oben an.

Und selbst in Europa kursierten in den vergangenen Wochen Medienberichte, dass auch hier ein Ende der ultralockeren Geldpolitik bevorstehe. Viele Kapitalmarktexperten gehen davon aus, dass die EZB bereits im Juni ihre geldpolitischen Leitlinien (Forward Guidance) ändern und im September Hinweise liefern könnte, wie sie aus der extrem expansiven Geldpolitik aussteigen will. Deutsche Sparer würde dies sicherlich freuen. Laut einer aktuellen Schätzung der DZ Bank werden deutsche Anleger durch die Nullzinspolitik der EZB in diesem Jahr auf 92 Milliarden Euro verzichten müssen. Damit würde sich dann der seit 2010 kumulierte Verzicht auf 436 Milliarden Euro belaufen. Dem steht für denselben Zeitraum eine Kreditersparnis in Höhe von 188 Milliarden Euro gegenüber. Argumente für einen Ausstieg aus dem Krisenmodus liefern vor allem zwei Indikatoren: die konjunkturelle Erholung und die anziehende Inflation.

Mario Draghi und viele seiner Kollegen sprechen davon, dass die Rückkehr zu normalen Zinsniveaus noch mehrere Jahre dauern werde. Für Robert Hartmann ist dies allerdings keineswegs sicher. Staaten und Unternehmen haben sich nämlich seit dem Ausbruch der Finanzkrise massiv verschuldet. Außerdem nutzen auch Privathaushalte die historisch günstigen Zinsen und kaufen z. B. deutsche Immobilien wie nie zuvor. Mittlerweile warnt selbst die Bundesbank vor einer Blasenbildung beim „Betongold“. Robert Hartmann stellt folgende Rechnung auf und meint: „Würden die Zinsen auf das historische Mittel von 4,5 Prozent p. a. steigen, könnten viele Häuslebauer ihre Kredite nicht mehr bedienen, was natürlich auch für Unternehmen und Staaten zutrifft. Ein solches Szenario träfe die Banken besonders hart, denn bei der Risikovorsorge der Institute dürfte das nicht eingepreist sein.“ Die betroffenen Darlehen müssten dann abgeschrieben werden, was die Bilanzen von schwächer kapitalisierten Banken sicherlich kaum hergeben dürften. Edelmetallexperte Hartmann befürchtet daher eine Wiederholung der Geschichte und sagt: „Im Fall der Fälle müsste dann wieder einmal die Regierung eingreifen, um die betroffenen Banken mit Steuermitteln zu retten.“

Leichte Besserungstendenz im Mai

Das Umsatzaufkommen im Mai fiel bei pro aurum zwar etwas besser als im Vormonat aus, konnte aber mit den ersten drei Monaten des Jahres nicht Schritt halten. Von Verkaufsdruck war allerdings nichts zu spüren, schließlich übertraf die Anzahl der Käufer die der Verkäufer im Verhältnis neun zu eins. Die traditionell besonders stark gefragten Goldmünzen bzw. -barren waren problemlos lieferbar. Grundsätzlich kann dem Angstbarometer Gold aktuell eher ein hohes Maß an Sorglosigkeit attestiert werden.

Drei Fragen an die Privatkunden von pro aurum

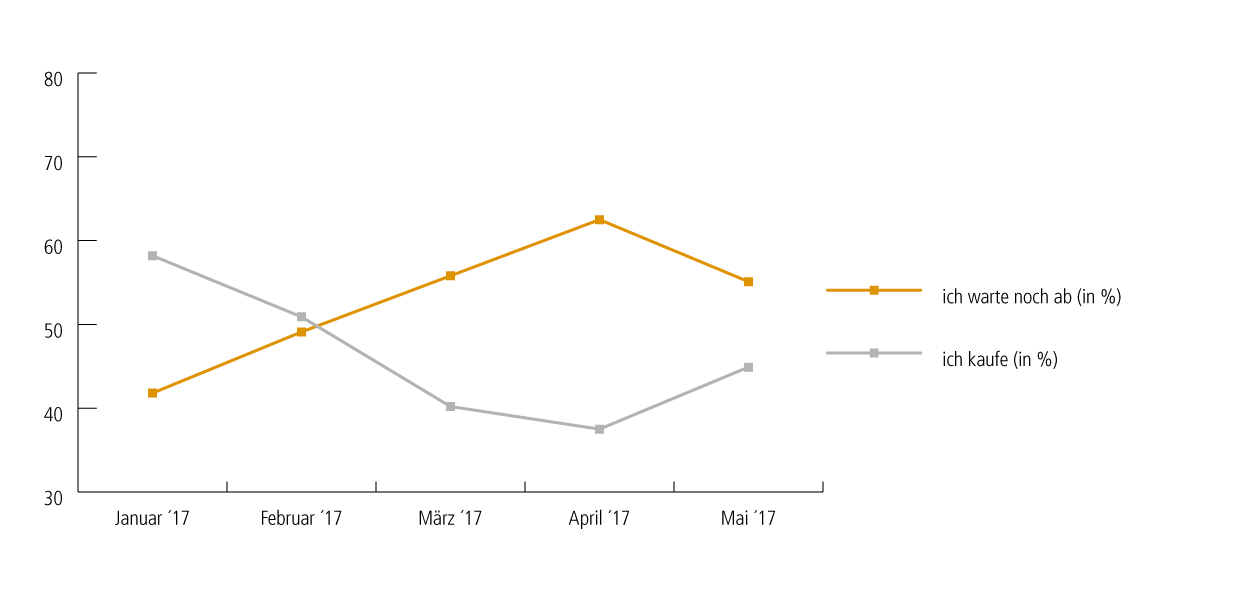

Im Mai beteiligten sich rund 200 Personen an der internetbasierten Stimmungsumfrage von pro aurum. Vor allem die in der zweiten Monatshälfte zu beobachtende markante Kursrally des Goldpreises scheint die Kauflaune der Anleger spürbar belebt zu haben. Deren Anteil legte nämlich gegenüber dem Vormonat von 37,5 auf 44,9 Prozent zu. Im Gegenzug führte dies bei den Investoren mit abwartender Haltung zu einem Rückgang von 62,5 auf 55,1 Prozent.

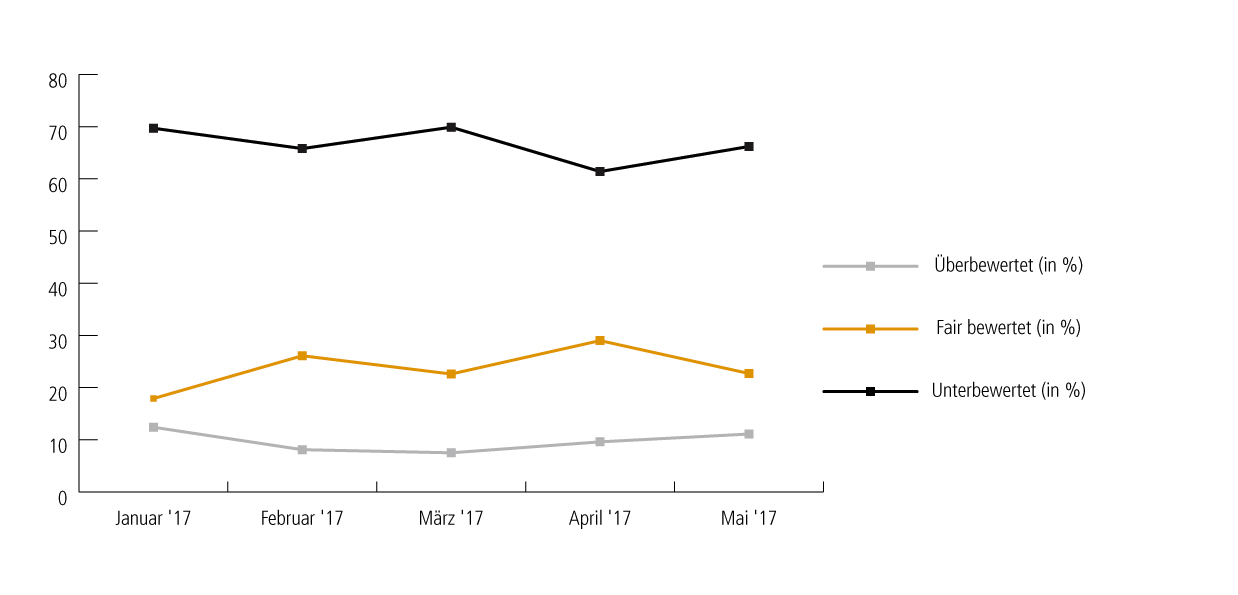

Befragt nach der Bewertung der aktuellen Edelmetallpreise verstärkte sich die Ansicht, dass bei den Edelmetallpreisen gegenwärtig eine Unterbewertung vorherrsche. Im Mai legte die Quote von 61,4 auf 66,2 Prozent zu, während der Anteil derjenigen, die Edelmetalle als fair bewertet betrachten, von 29,0 auf 22,7 Prozent sank. Eine Überbewertung sehen derzeit 11,1 Prozent der Befragten (Vormonat: 9,6 Prozent).

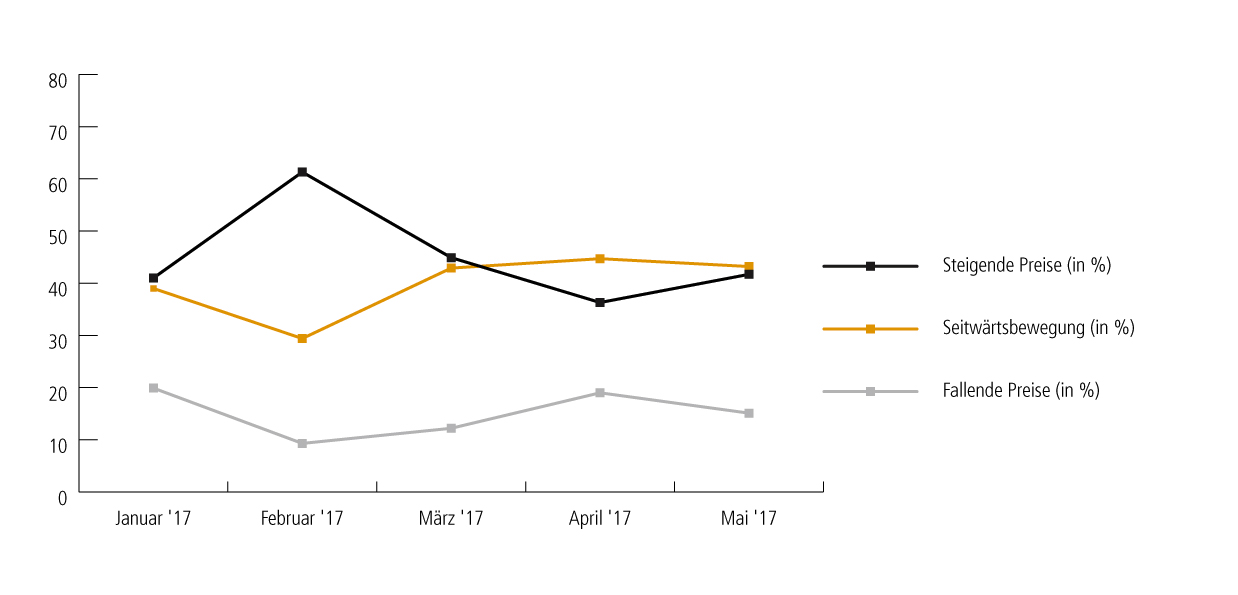

Mit Blick auf die erwartete Preisentwicklung der Edelmetalle im kommenden Quartal rechnet weiterhin die Mehrheit der Befragten mit einer Seitwärtstendenz. Hier war allerdings ein leichter Rückgang von 44,7 Prozent auf 43,2 Prozent registriert worden. Nach 36,3 Prozent im April erwarten nunmehr 41,7 Prozent der Befragten steigende Edelmetallpreise. Ein Pessimistenschwund war hingegen im Mai zu beobachten, schließlich hat sich deren Prozentsatz im Vergleich zum Vormonat von 19,0 Prozent auf 15,1 Prozent signifikant reduziert.

Chartanalyse von pro aurum-Partner Uwe Bergold: Gold in den Rohstoffwährungen haussiert bereits wieder

Während sich der Goldpreis in USD noch immer unterhalb seines 200-Wochen-GD in einer zyklischen Baisse – innerhalb seiner säkularen Hausse seit dem Jahrtausendwechsel – befindet (siehe bitte obere Grafik in der Abbildung), setzt der Goldpreis in allen anderen Papierwährungen und besonders in den Rohstoffwährungen seine strategische Hausse bereits wieder fort. Betrachtet man den Goldpreis in den beiden wichtigsten Rohstoffwährungen CAD oder AUD, so visualisiert sich bereits ein neuer zyklischer Aufwärtstrend oberhalb des 200-Wochen-GD (siehe bitte die unteren beiden Grafiken in der Abbildung). In beiden Währungen steht der Goldpreis kurz unterhalb seines All-Time-Highs. Bewertet in der „starken“ Rohstoffwährung norwegische Krone (nicht in der Abbildung), hat der Goldpreis bereits ein neues Allzeithoch generiert. Auch der Goldpreis in EUR, welcher für einen deutschen Investor interessant ist und seit dem Jahrtausendwechsel (Beginn der säkularen Gold-Hausse) über 300 Prozent zugelegt hat, haussiert bereits wieder seit dem zyklischen Tief im Dezember 2013 über seinem 200-Wochen-GD. Dieselbe Divergenz zwischen dem Goldpreis in USD und dem in allen anderen Papierwährungen habe ich als Investor zwischen den Jahren 1999 und 2001 erlebt. Nur in USD machte der Goldpreis damals, im März 2001, nochmals ein Doppeltief. In allen anderen Währungen war das säkulare Tief 1999. Ich erlebe aktuell ein Déjà-vu zum Jahrtausendwechsel: Während die Aktienmärkte (ebenfalls die Immobilien- und Rentenmärkte) epochal überbewertet sind, werden Investoren abgehalten, Gold zu kaufen, weil sie sich nur auf den Goldpreis in USD fokussieren. Man sollte beachten, dass seit seinem zyklischen Tief Ende 2013 der Goldpreis in EUR bereits wieder mit 30 Prozent im Plus liegt.

Innovatives Investmentkonzept im Rahmen der Makroökonomischen Zyklik

Wir decken mit unseren drei Investmentfonds (Internationale Mischfonds), während der strategischen Gold-& Hausse, alle Segmente der Edelmetall- und Rohstoffaktien ab:

- pro aurum ValueFlex (WKN: A0Y EQY)

Schwerpunkt: Gold, Large-Cap Edelmetall- & Rohstoffaktien / Standardaktien

- GR Noah (WKN: 979 953)

Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien / Standardaktien

- GR Dynamik (WKN: A0H 0W9)

Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien / Standardaktien

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

© Global Resources Invest GmbH & Co. KG

Hier können Sie den Goldreport auch als PDF downloaden.

Benjamin Summa, Unternehmenssprecher

Telefon: +49 (89) 444 584 344

Mobil: +49 (151) 16 24 51 51

E-Mail: benjamin.summa@proaurum.de

Alle auf diesen Internet-Seiten enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers der Dokumente und stimmen nicht notwendigerweise mit denen dritter Personen überein. Die pro aurum KG gibt keine Gewährleistungen oder Zusicherungen hinsichtlich der Vollständigkeit und Richtigkeit der Informationen oder Meinungen auf diesen Internet-Seiten ab. Die pro aurum KG übernimmt keine Haftung für Verluste, die durch die Verwendung dieser Informationen verursacht werden oder damit in Zusammenhang stehen. Die auf diesen Internet-Seiten zur Verfügung gestellten Informationen stellen keine Anlageberatung oder sonstige Empfehlung zum Erwerb von Finanzinstrumenten dar. Es handelt sich auch nicht um Finanzanalysen. Die auf diesen Internet-Seiten der pro aurum KG bereitgestellten Informationen können ein individuelles Beratungsgespräch nicht ersetzen. Eine Investitionsentscheidung bezüglich irgendwelcher Finanzinstrumente sollte auf keinen Fall auf der Grundlage dieser Informationen erfolgen. Bitte beachten Sie die Angaben zum Stand der Informationen. Die Informationen können durch aktuelle Entwicklungen überholt sein, ohne dass die bereitgehaltenen Informationen geändert wurden. Das Nutzungsverhältnis dieser Internet-Seiten der pro aurum KG unterliegt deutschem Recht. Gerichtsstand ist München.

Die Informationen auf diesen Internet-Seiten sind Informationen der pro aurum KG. Sie richten sich nur an Personen, die ihren dauerhaften Wohnsitz/Geschäftssitz in der Bundesrepublik Deutschland haben. Sie richten sich ausdrücklich nicht an US-Personen und Personen mit Wohnsitz in den Vereinigten Staaten von Amerika, Kanada, im Vereinigten Königreich oder in anderen Ländern als der Bundesrepublik Deutschland.

| Auf Twitter folgen: @proaurum folgen |

pro aurum TV abonnieren: |