Ausgabe 09 / 2018

Gold: 1.200 Dollar wirkt wie ein Magnet

Im September pendelte das gelbe Edelmetall im Bereich der Marke von 1.200 Dollar und bildete dadurch einen massiven Boden aus. Auch der Dollar bewegte sich in relativ geordneten Bahnen und wechselte vom Aufwärts- in den Seitwärtsmodus, was dem Goldpreis zu einer Stabilisierung verhalf.

Krisenwährungen mit Substanz sind weiterhin „out“

Auch im September fiel das Interesse an Krisenwährungen wie Gold und Silber relativ bescheiden aus. Während sich Gold von seinem im August markierten tiefsten Stand seit Anfang 2017 spürbar erholt hat, gab es beim Silberpreis Mitte September mit 14,06 Dollar den niedrigsten Wert seit Anfang 2016 zu beklagen. Diese Underperformance des mit großem Abstand günstigsten Edelmetalls hat die Kennzahl Gold/Silber-Ratio wieder in den Fokus der Anleger gerückt. Sie zeigt nämlich an, wieviel Feinunzen Silber zum Kauf einer Feinunze Gold benötigt werden. Ein hoher Wert lässt Silber – verglichen mit Gold – günstig erscheinen, während ein niedriges Gold/Silber-Ratio eher auf eine Überbewertung schließen lässt.

Im September kletterte der Preisindikator mit rund 85 auf den höchsten Wert seit zweieinhalb Jahren. Dies lässt sich dahingehend interpretieren, dass sich Silber künftig besser entwickeln könnte als Gold. Sollte das Gold/Silber-Ratio aber weiter anziehen, wäre das Gegenteil der Fall. Außerdem sollten sich Edelmetallfans darüber im Klaren sein, dass ein Rückgang dieser Kennzahl nicht zwangsläufig mit einem Kursgewinn bei Silber verbunden sein muss. Sollte nämlich Silber weniger stark zurückfallen als Gold, würde das Ratio zwar sinken, das Silberinvestment würde aber dennoch einen Verlust verbuchen. Deshalb bleibt festzuhalten: Das Gold/Silber-Ratio beinhaltet lediglich einen Preisvergleich zwischen Gold und Silber und sollte nur von den Anlegern als Kaufsignal interpretiert werden, die von den Perspektiven beider Edelmetalle ohnehin überzeugt sind.

Robert Hartmann, Gründer und Geschäftsführer von pro aurum, weist darauf hin, dass das Gold/Silber-Ratio auf lange Sicht nur zweimal deutlich höher ausgefallen war als heute. Lediglich 1940 und 1991 bekam man für eine Goldunze deutlich mehr als 90 Silberunzen. Er erklärt: „Seit 1991 war jeder Ausbruch dieses Indikators über 80 nur von kurzer Dauer und erwies sich stets als eine gute Idee, das Silber dem Gold vorzuziehen.“ Zudem merkt der erfahrene Edelmetallexperte an, dass wir auf Sicht von zwei Jahrzehnten derzeit die längste Phase eines überhöhten Gold/Silber-Ratio erleben, wobei das vorläufige Hoch mit Werten über 85 Mitte September erzielt worden war. Er zieht folgendes Fazit und sagt: „Historisch betrachtet bewegt sich der Mittelwert der Kennzahl zwischen 45 und 55. Ich gehe davon aus, dass dieses Niveau in den nächsten vier bis fünf Jahren auch wieder erreicht wird. So gesehen, dürfte sich für mittel- bis langfristig orientierte Anleger ein Engagement im Silber durchaus lohnen.“

Ebenfalls wissenswert: Die Liechtensteiner Vermögensverwaltung Incrementum AG aktualisierte anlässlich des 185. Münchner Oktoberfests eine andere interessante, aber weniger bekannte Kennzahl: das Gold/Wiesnbier-Ratio. Dieser Indikator zeigt an, wieviel Maß Wiesnbier man mit einer Feinunze Gold kaufen kann. 2018 ergibt sich ein Wert von 93 Maß. So hat sich der Bierpreis auf Jahressicht um 2,8 Prozent verteuert, nachdem im Vorjahr eine „biertechnische“ Inflationsrate von 2,4 Prozent registriert worden war. Seit 1950 errechnet sich sogar eine Wiesnbier-Inflation in Höhe von 3,9 Prozent p.a., schließlich hat sich der Preis für eine Maß seither von 0,82 Euro auf aktuell 11,10 Euro mehr als verzehnfacht.

Das Gold/Wiesnbier-Ratio schwankte in den vergangenen 68 Jahren zwischen 48 Maß (1971) und 227 Maß (1980) und ist derzeit von beiden Extremwerten ein gutes Stück entfernt. Als besonders aufschlussreich kann man aber auch den Chart zur Entwicklung des Bierpreises in Euro bzw. Gold einstufen. Dieser zeigt nämlich den stetigen Kaufkraftverlust des Euro auf, während Gold unbeschadet einiger Schwankungen in den vergangenen sieben Jahrzehnten kaum an Kaufkraft eingebüßt hat. Die Analysten der Incrementum AG ziehen zu Recht folgendes Fazit: „Gold schützt vor dem fortwährenden Kaufkraftverlust des Papiergeldes – oder in Wiesn-Terminologie ausgedrückt: vor trockenen Kehlen.“

Das aktuelle Analysten-Update zum Gold/Wiesnbier-Ratio können Sie hier abrufen.

Gold – auch für Notenbanken ein „Must-have“

Auch die Analysten des World Gold Council waren im September aktiv und haben ein Update zum Thema „Goldkäufe der Notenbanken“ veröffentlicht. Auf Basis von Daten des Internationalen Währungsfonds wurde den internationalen Notenbanken ein Goldbesitz in Höhe von 1,36 Billionen Dollar attestiert. Außerdem repräsentierte diese Gruppe von Marktakteuren im ersten Halbjahr 2018 ungefähr ein Zehntel der globalen Goldnachfrage. Der World Gold Council rechnet für die Zukunft mit einer anhaltend lebhaften Nachfrage der Notenbanken und geht davon aus, dass die Diversifikation und der Trend zu mehrpoligen Währungsreserven die Goldnachfrage weiter antreiben wird.

In den ersten sechs Monaten dieses Jahres beliefen sich deren Nettokäufe auf 193,3 Tonnen, was gegenüber dem Vorjahreswert einer Steigerung von acht Prozent entspricht. Zur Erinnerung: In den Jahren 2012 bis 2015 wurden auf Gesamtjahressicht mehr als 500 Tonnen Gold gekauft, 2013 sogar über 600 Tonnen. Im ersten Halbjahr 2018 waren allein drei Notenbanken für 86 Prozent der weltweiten Goldnachfrage dieser Player verantwortlich: Russland, Türkei und Kasachstan. Zudem sind Länder wie Ägypten, Indien, Indonesien, Thailand und die Philippinen nach mehrjähriger Abstinenz als Goldkäufer wieder an die Märkte zurückgekehrt.

Edelmetallprofi Hartmann gibt in diesem Zusammenhang folgendes zu bedenken und sagt: „Diese Akteure sind extrem langfristig orientiert und das Hauptargument für die Goldkäufe dürfte hier vor allem die Diversifizierung der Reserveportfolios sein. Selbstverständlich haben diese Käufe auch einen positiven Einfluss auf die langfristige Kursentwicklung.“ Zugleich merkt er aber an, dass auf kurze Sicht jedoch der Papiergoldmarkt das Geschehen dominiert. Er konstatiert: „Hier findet aktuell die Preisfindung statt. Doch je mehr physisches Gold dem Markt über Käufe von Investoren und Notenbanken entzogen wird, desto stärker schwindet die Macht der Spekulanten, den Preis über den Verkauf von Futures-Kontrakten zu drücken.“

Der World Gold Council macht im Notenbanksektor hinsichtlich Gold derzeit drei Trends aus. Erstens: Viele Schwellenländer werden künftig mehr Gold halten, um ihr Dollarrisiko zu reduzieren und über die negative Korrelation eine Absicherung der Währungsreserven zu erzielen. Zweitens: Bei wachsenden Währungsreserven wären im Falle einer Beibehaltung bzw. Erhöhung der Goldquote weitere Käufe notwendig. Drittens: Einige Notenbanken sehen Gold nicht ausschließlich als strategisches, sondern auch als taktisches Investment, welches ein aktives Management der Goldinvestments erfordert.

Fed fungiert bei Gold als Spielverderber

In den ersten neun Monaten hat der Goldpreis auf Dollarbasis rund zehn Prozent und in Euro gerechnet sechs Prozent verloren. In diesem Jahr gab es – ohne den September zu berücksichtigen – bereits sechs Verlustmonate und lediglich zwei Gewinnmonate zu vermelden. Als „Bremsklotz“ für den Goldpreis haben sich 2018 zweifellos die Zinserhöhungen der US-Notenbank Fed erwiesen. Mit der jüngsten Zinserhöhung um 25 Basispunkte (am 26. September) sind die US-Leitzinsen in diesem Jahr dreimal und seit Dezember 2015 sogar achtmal erhöht worden. Und für den Rest des Jahres stellte Fed-Chef Jerome Powell einen weiteren Zinsschritt nach oben in Aussicht. Weil dies aber an den Finanzmärkten keine Überraschung darstellte, reagierte der Goldpreis darauf kaum und blieb weiterhin auf Tuchfühlung mit der Marke von 1.200 Dollar.

Edelmetallexperte Hartmann sieht die Geldpolitik der Fed und EZB kritisch und meint: „Da braut sich etwas zusammen, schließlich hat die Fed nicht nur die Leitzinsen markant nach oben geschraubt, sondern auch damit begonnen, Anleihen aus Ihrem Portfolio zu verkaufen. Zeitgleich hat die EZB Ihre Anleihekäufe drastisch reduziert und will diese im Dezember beenden.“ Das heißt: Aus Quantitative Easing wurde Quantitative Tightening – sprich dem Markt wird Liquidität in großem Stil entzogen. Robert Hartmann ist überzeugt, dass sich dies in den nächsten Monaten auf das Anlegerverhalten auswirken wird. Er sagt: „Ich rechne damit, dass die Jahre 2019 und 2020 keine guten Jahrgänge an den Aktienbörsen in Europa und den USA werden. Die Wahrscheinlichkeit einer Korrektur in Höhe von 20 bis 30 Prozent liegt meiner persönlichen Einschätzung nach bei mehr als 80 Prozent.“ Er geht davon aus, dass Edelmetalle – nach der nunmehr sieben Jahre anhaltenden Durststrecke – von den zu erwartenden Umschichtungen der Anleger profitieren werden.

Herbstliche Flaute im September

Mit Blick auf den Edelmetallhandel bei pro aurum erwies sich der September eher als durchschnittlicher Monat. Angesichts der niedrigen Volatilität des Goldpreises gegen Euro war dies aber auch nicht anders zu erwarten. Besonders bemerkenswert: Das Geschäft mit institutionellen Kunden (Banken, Edelmetallhändler) entwickelte sich im vergangenen Monat deutlich besser als das Privatkundengeschäft. Gesucht waren die üblichen Verdächtigen: die Unzenmünzen Krügerrand und Maple Leaf sowie die Silberunzen Maple Leaf und Känguru. Bei Goldbarren konzentrierte sich das Interesse auf die Gewichtsklassen 100 Gramm und 250 Gramm.

Hinweis in eigener Sache: Alle Jahre wieder, findet im Herbst die Internationale Edelmetall- & Rohstoffmesse statt. Am 9. und 10. November können sich Anleger im Münchner MVG Museum in der Ständlerstraße von 10.00 bis 18.00 Uhr über Investments in Edelmetalle und Rohstoffe umfassend informieren. Die Eintrittspreise belaufen sich auf zehn Euro pro Tag. Unser Tipp: Auf der Website kann man sich im Vorfeld der Veranstaltung für eine Freikarte registrieren lassen.

Drei Fragen an die Privatkunden von pro aurum

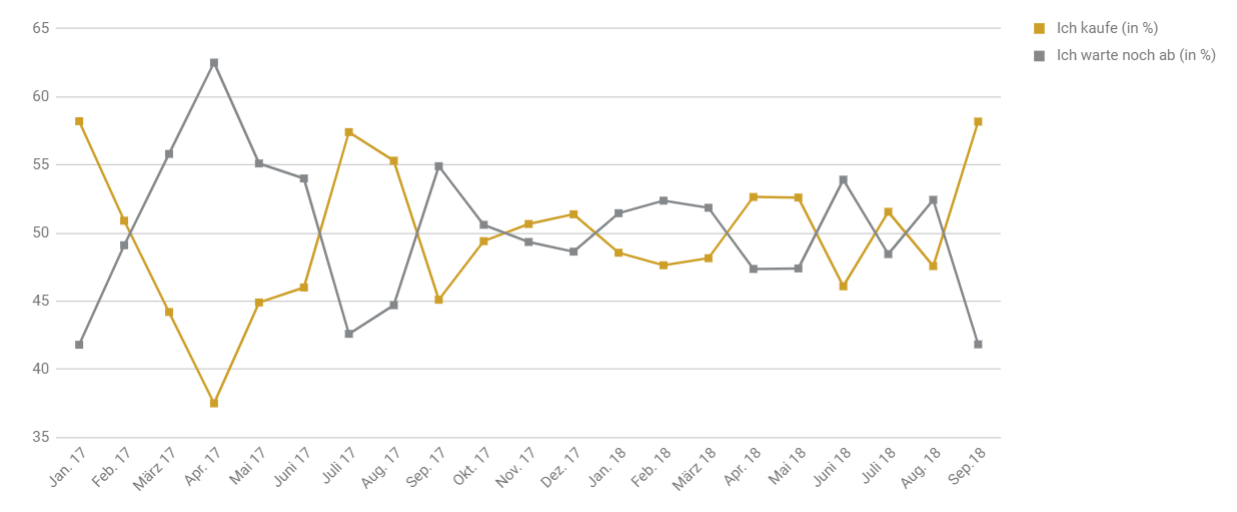

Im September haben 753 Anleger an der von pro aurum durchgeführten Edelmetall-Stimmungsumfrage (August: 927) teilgenommen. Kräftig erhöht hat sich der Anteil der Kaufwilligen, der im Berichtszeitraum von 47,6 auf 58,2 Prozent zugelegt hat. Dies führte dazu, dass sich die Quote der Anleger mit abwartender Haltung von 52,4 auf 41,8 Prozent entsprechend reduziert hat.

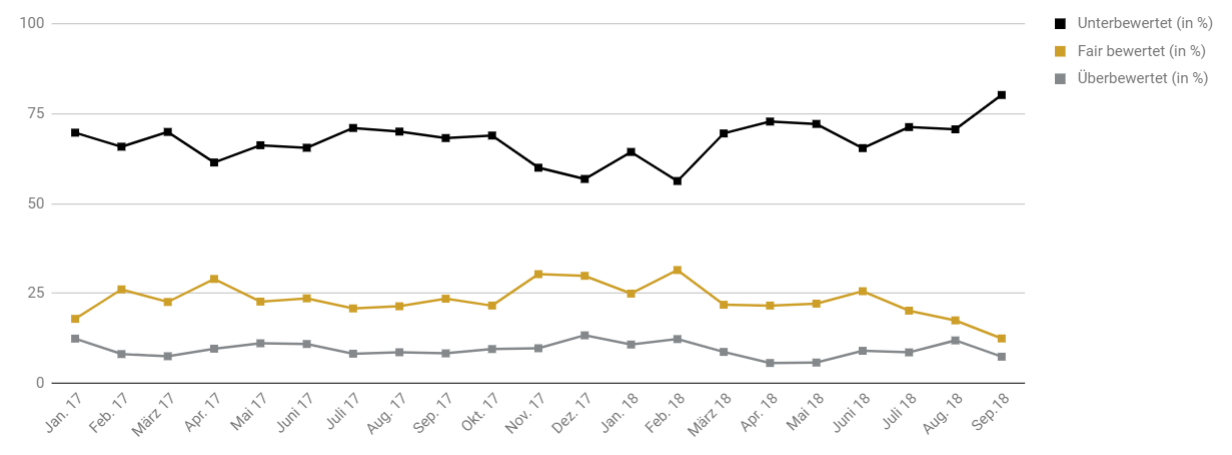

Befragt nach der aktuellen Bewertung von Edelmetallen kam es ebenfalls zu erheblichen Verschiebungen. So hat sich der Anteil derer, die aktuell eine Unterbewertung sehen, von 70,6 auf 80,2 Prozent markant erhöht. Eine faire Bewertung sehen mittlerweile lediglich 12,4 Prozent der Befragten, nachdem im Vormonat noch ein Wert von 17,5 Prozent registriert worden war. Rückläufig entwickelte sich auch die Ansicht, dass Edelmetalle überbewertet seien. Hier stellte sich auf Monatssicht eine Reduktion von 11,9 auf 7,4 Prozent ein.

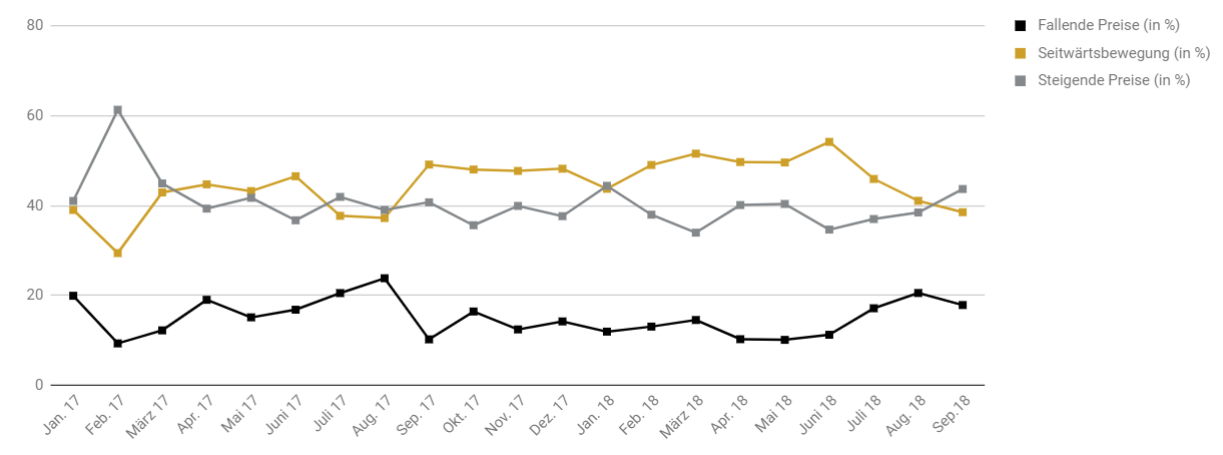

Bei der Frage bezüglich der Preisperspektiven der Edelmetalle für das kommende Quartal machte sich erneut eine wachsende Zuversicht breit. Steigende Edelmetallpreise prognostizieren mittlerweile 43,7 Prozent der Umfrageteilnehmer (August: 38,4 Prozent). Bei der Quote der Pessimisten, die tendenziell sinkende Edelmetallpreise erwarten, kam es zu einem Rückgang von 20,5 auf 17,8 Prozent. Stark vertreten war auch die Prognose eines Seitwärtstrends. Hier kam es auf Monatssicht allerdings zu einem leichten Rückgang von 41,1 auf 38,5 Prozent.

Hier können Sie den Goldreport auch als PDF downloaden.

Benjamin Summa, Unternehmenssprecher

Telefon: +49 (89) 444 584 344

E-Mail: benjamin.summa@proaurum.de

Alle auf diesen Internet-Seiten enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers der Dokumente und stimmen nicht notwendigerweise mit denen dritter Personen überein. Die pro aurum GmbH gibt keine Gewährleistungen oder Zusicherungen hinsichtlich der Vollständigkeit und Richtigkeit der Informationen oder Meinungen auf diesen Internet-Seiten ab. Die pro aurum GmbH übernimmt keine Haftung für Verluste, die durch die Verwendung dieser Informationen verursacht werden oder damit in Zusammenhang stehen. Die auf diesen Internet-Seiten zur Verfügung gestellten Informationen stellen keine Anlageberatung oder sonstige Empfehlung zum Erwerb von Finanzinstrumenten dar. Es handelt sich auch nicht um Finanzanalysen. Die auf diesen Internet-Seiten der pro aurum GmbH bereitgestellten Informationen können ein individuelles Beratungsgespräch nicht ersetzen. Eine Investitionsentscheidung bezüglich irgendwelcher Finanzinstrumente sollte auf keinen Fall auf der Grundlage dieser Informationen erfolgen. Bitte beachten Sie die Angaben zum Stand der Informationen. Die Informationen können durch aktuelle Entwicklungen überholt sein, ohne dass die bereitgehaltenen Informationen geändert wurden. Das Nutzungsverhältnis dieser Internet-Seiten der pro aurum GmbH unterliegt deutschem Recht. Gerichtsstand ist München.

Die Informationen auf diesen Internet-Seiten sind Informationen der pro aurum GmbH. Sie richten sich nur an Personen, die ihren dauerhaften Wohnsitz/Geschäftssitz in der Bundesrepublik Deutschland haben. Sie richten sich ausdrücklich nicht an US-Personen und Personen mit Wohnsitz in den Vereinigten Staaten von Amerika, Kanada, im Vereinigten Königreich oder in anderen Ländern als der Bundesrepublik Deutschland.

| Auf Twitter folgen: @proaurum folgen |

pro aurum TV abonnieren: |